Финансовая подушка безопасности-— это то, о чём большинство россиян вспоминают лишь тогда, когда деньги уже понадобились «вчера». На практике у значительной части населения нет накоплений, способных перекрыть даже недельный разрыв между расходами и доходами. В результате поисковый запрос «микрозайм на карту срочно» стабильно остаётся в топ-10 финансовых тем Рунета.

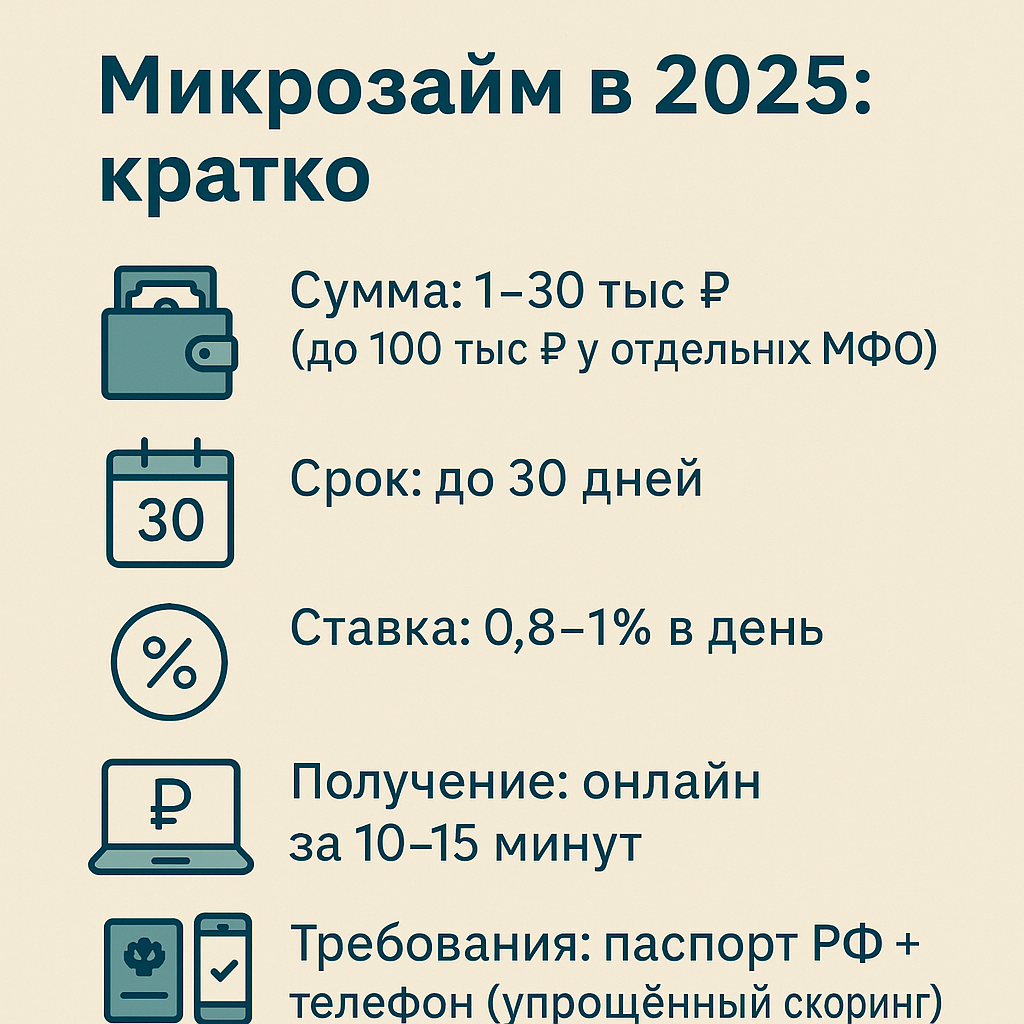

Микрозайм — это краткосрочный нецелевой заём, который выдаётся не банком, а микрофинансовой организацией (МФО). Стандартные параметры: сумма от 1 000 до 30 000 ₽ (у отдельных компаний до 100 000 ₽), срок до 30 дней и ежедневная ставка 0,8–1%. Получить средства можно за 15 минут полностью дистанционно; иногда офлайн-офисы используют систему «наличные на кассе», но большинство операций давно перешли в онлайн.

Главное отличие от кредита в банке — процедура скоринга. Банк проверяет трудовой стаж, справки 2-НДФЛ, кредитную историю, поручителей. МФО ограничивается паспортом и мобильным номером, а скоринг-алгоритм оценивает десятки косвенных параметров: геолокацию, поведение на сайте, наличие социальных сетей. За быстроту и лояльность приходится платить повышенной ставкой.

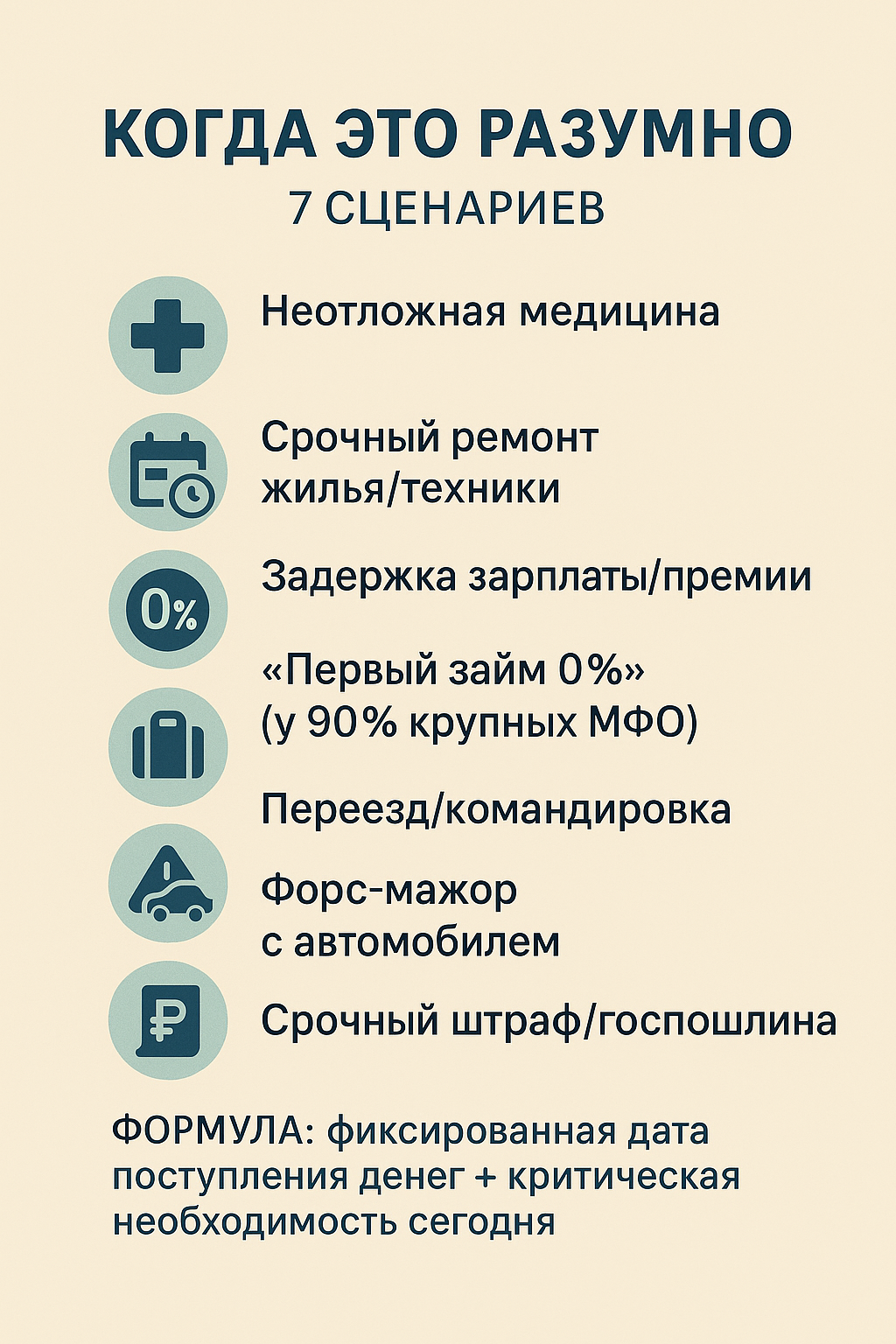

Когда микрозайм действительно необходим?

|

Сценарий |

Почему микрозайм может быть оправдан |

Чем лучше альтернативы |

|

1. Неотложная медицина |

Лекарства нужны немедленно, госпитализация не ждёт. |

Режим «друзья-родственники»; социальные выплаты — но они поступят не раньше, чем через несколько дней. |

|

2. Срочный ремонт жилья/техники |

Протечка стояка, замыкание электропроводки, сломанный смартфон, без которого невозможна работа. |

Страховое возмещение чаще всего приходит через 10–30 дней. |

|

3. Задержка зарплаты/премии |

Работодатель переносит выплату, но коммуналку отключить могут завтра. |

Авансовый платёж от работодателя; но не все компании практикуют авансы. |

|

4. Топ-акции «первый заём под 0%» |

Встречается у 90% крупных МФО. При возврате вовремя — абсолютная нулевая переплата по микрозайму. |

Кредитка с льготным периодом — но нужна одобренная карта. |

|

5. Переезд или командировка |

Нужно оплатить билеты, багаж, залог за жильё. Срок возврата ясен — день командировочных или компенсации. |

Корпоративная карта компании — если она есть; часто корпорации возмещают постфактум. |

|

6. Форс-мажор с автомобилем |

Шиномонтаж, эвакуатор, аварийный ремонт двигателя. |

Автокаско компенсирует не всё и требует времени. |

|

7. Погашение срочного штрафа/госпошлины |

Скидка 50% на штраф ГИБДД действует 20 дней; микрозайм перекрывает платёж, чтобы не переплачивать потом. |

Занять у знакомых — но не всегда есть кому доверять. |

Ключевой вопрос «когда выгодно брать микрозайм» сводится к одной формуле: у вас есть фиксированная дата поступления денег + критическая необходимость платежа сегодня. Если любое из условий не выполняется — микрозайм превращается из помощника в проблему.

Основные преимущества микрозайма при правильном использовании

- Скорость: деньги поступают на карту за 10–15 минут, не надо ждать рабочий день банка.

- Доступность: низкий порог требований (18+ лет, паспорт РФ, телефон).

- Малый порог суммы: можно взять 2–3 тыс. ₽, чего не предложит ни один банк.

- Отсутствие залога: не рискуете квартирой или автомобилем.

- Онлайн-экосистема: личный кабинет, мобильное приложение, полный трекинг платежей.

Но помните: микрозайм — это «пожарный кран», открываемый только при реальном «пожаре» финансового бюджета.

Условия микрофинансовых организаций в 2025 году (сравнение ведущих МФО)

Рынок МФО-2025: регуляторика и тренды

За последние пять лет Центральный банк трижды ужесточал правила игры. С 1 июля 2025 года вступает в силу потолок долговой нагрузки: суммарный долг по микрозайму (тело + проценты + штрафы) не может превышать 100 % изначальной суммы. Параллельно снижается максимальная полная стоимость кредита (ПСК) — это прямое давление на процент.

Тренды:

- Тотальная онлайн-моделизация. 94% заявок на микрозайм онлайн на карту оформляется через мобильные телефоны по данным НБКИ.

- СМБП (система быстрых платежей) вытесняет классические карточные переводы: перевод без комиссии привлекает клиентов.

- Интеграция с маркетплейсами. Wildberries и Ozon предлагают «быстрые займы» через партнёров-МФО и кредитные сервисы.

- Биометрия. С 2025 года крупные МФО подключились к ЕСИА: распознавание лица ускоряет идентификацию до 30 секунд.

Сравнение микрозаймов 2025

|

№ |

МФО (реестр ЦБ) |

Сумма 1-го займа |

Лимит повторного |

Срок «до зарплаты» |

Долгосрочный продукт |

Ставка, %/д |

Первый заём под 0 % |

Получение |

Пролонгация |

Штрафы/пеня |

|

1 |

Займер |

30 000 ₽ |

70 000 ₽ |

7–30 дн. |

Нет |

0,8 |

Да, 30 дн. |

Карта, СБП, ЮMoney |

30 дн. × 1,5 % |

0,1 %/дн. |

|

2 |

MoneyMan |

15 000 ₽ |

100 000 ₽ |

5–126 дн. |

Займ на год |

0,8–1,0 |

Да, 30 дн. |

Карта, счёт |

30 дн. × 2 % |

0,2 %/дн. + 20 % год. |

|

3 |

еКапуста |

30 000 ₽ |

50 000 ₽ |

7–30 дн. |

Нет |

1,0 |

Да, 21 дн. |

Карта, наличные |

21 дн. × 2 % |

500 ₽ + 1 %/дн. |

|

4 |

Webbankir |

30 000 ₽ |

60 000 ₽ |

7–30 дн. |

62 дн. |

0,9 |

Да, 30 дн. |

Карта, QIWI |

30 дн. × 2 % |

0,1 %/дн. |

|

5 |

Vivus |

30 000 ₽ |

80 000 ₽ |

7–30 дн. |

Нет |

0,98 |

Да, 30 дн. |

Карта |

28 дн. × 1,7 % |

20 % год. + 0,05 %/дн. |

Примечание: все компании включены в официальный реестр, а их договоры проходят обязательную верификацию у регулятора. Это минимизирует риск скрытых комиссий.

Дополнительные метрики обслуживания

|

МФО |

Время одобрения |

Минимальный пакет |

Каналы поддержки |

Приложение |

Бонус-программа |

|

Займер |

2–4 мин. |

Паспорт, СНИЛС (по желанию) |

24/7 чат, звонок 8-800 |

iOS / Android |

CashBack 5% комиссии |

|

MoneyMan |

5–7 мин. |

Паспорт |

08:00–22:00 |

iOS / Android |

«Клуб Мани» 10 % скидка |

|

Webbankir |

3–5 мин. |

Паспорт |

24/7 чат |

Android |

Бесплатная пролонгация 3 дн. |

Итоговый анализ «условия МФО 2025»

- Ставки постепенно снижаются под давлением ЦБ и конкуренции: порог в 1%/дн. уже не всегда максимальный.

- Сервисы становятся фактором выбора: клиенты ценят мобильное приложение, мгновенные пуш-уведомления, интеграцию с СБП.

- Акции «первый заём под 0%» — главный драйвер привлечения. Важно вернуть долг в срок, иначе ставка пересчитывается задним числом.

- Безопасность: проверяйте HTTPS-адрес сайта и наличие организации на сайте ЦБ.

Понимание этих нюансов и корректное сравнение микрозаймов 2025 позволяет выбрать предложение с минимальными рисками.

Примеры расчёта переплаты по микрозайму

Почему важно знать конечную стоимость?

Полная стоимость кредита (ПСК) — это ставка, пересчитанная в годовые проценты с учётом всех комиссий. В микрофинансовом сегменте ПСК редко опускается ниже 250% годовых. Поэтому, даже если заём кажется небольшим, важно понимать сколько именно стоит каждый день.

Формула:

Итоговый платёж = Сумма + (Сумма × Ставка_дневная × Кол-во дней) + Штрафы (если есть)

Практические сценарии

Сценарий А: вы воспользовались акцией «0%»

- Сумма: 10 000 ₽

- Срок: 10 дней

- Ставка: 0%

- Переплата: 0 ₽

- Итог к возврату: 10 000 ₽

Комментарий. Это идеальный кейс. Главное — не задерживать платёж ни на час: в договоре прописано, что любая просрочка аннулирует льготную ставку, и пересчёт произойдёт по базовой (1%/дн.) с первого дня.

Сценарий B: базовая ставка 1%/дн., возврат вовремя

- 10 000 ₽ × 1% × 10 дн. = 1 000 ₽

- Возврат: 11 000 ₽ (переплата 10%).

Если продлить до 30 дней, переплата станет 3 000 ₽, итог 13 000 ₽.

Сценарий C: ставка 0,8%/дн., пролонгация + штраф

- Сумма: 15 000 ₽

- Срок: 15 дней → пролонгация ещё на 15 дн.

- Основа: 15 000 ₽ × 0,8% × 30 дн. = 3 600 ₽

- Штраф за пролонгацию: 1 500 ₽

- Переплата: 5 100 ₽

- Итог: 20 100 ₽ (переплата 34%).

Видно, что даже 0,2% разницы в ставке экономит около 450 ₽ на 30-дневном займе. Ключевой вывод: чем короче срок и ниже ставка, тем меньше «цена» денег.

«Подводные камни» расчётов

- Дифференцированная ставка. Некоторые МФО начисляют 1% только в первые 10 дней, далее — 1,2%.

- Единоразовый «сервисный сбор». В ряде компаний он заменяет часть процентов, чтобы не превышать лимит ПСК.

- Пролонгация не аннулирует штраф. Оплата «отсрочки» не отменяет факт просрочки для бюро кредитных историй.

Мораль проста: переплата растёт нелинейно, а микрозайм «до зарплаты» выгоден только при жёстком соблюдении сроков.

Риски и последствия: почему микрозаймы — это опасно

- Экстремально высокая ставка

Даже минимальные 0,8%/дн. = 292% годовых. Для сравнения: средневзвешенная ставка по кредитным картам в 2025 г. — 28 % годовых. Разница десятикратная. Если не уложиться в льготный срок, долг удваивается за 3-4 месяца.

- Лавинообразный рост долга при просрочке

С 2025 года действует ограничение «100% тела». Оно спасает от бесконечного роста, но не отменяет снежного кома: просрочка 60 дн. превращает 20 000 ₽ в 40 000 ₽.

Типовая схема пеней:

- День +1: базовая ставка удваивается до 2%/дн.

- День +3: фиксированный штраф 700 ₽.

- День +30: передача дела в отдел взыскания, начисляется «расходы на досудебное урегулирование» 1 500 ₽.

- Риски микрозаймов для кредитной истории

Каждый заём, даже закрытый в срок, фиксируется в бюро. Частые обращения ухудшают «скоринговый балл». Просрочка ≥ 30 дней маркируется как default и видна банкам пять лет. В результате ипотека или автокредит становятся недоступны.

- Работа коллекторов

Федеральный закон № 230 ограничивает:

- звонки — не более 2 раз в неделю,

- визиты — не чаще 1 раза в неделю,

- запрещены ночные звонки (22:00–08:00).

Но недобросовестные агенты нарушают регламент: звонят коллегам и родственникам, угрожают «выездной группой». Жаловаться можно в ФССП, однако стресс неизбежен.

- Судебное и исполнительное производство

Через 2–3 месяца МФО подаёт заявление на судебный приказ. Приставы получают право:

- списывать до 50% официальной зарплаты,

- арестовывать счета,

- описывать имущество,

- ограничивать выезд за границу.

- Утечка персональных данных

МФО запрашивают СМС-код, доступ к камере и иногда к контактам. Легальные компании включены в реестр ЦБ, но на рынке есть «клоны». Пользователь оставляет паспорт, ИНН, селфи — и рискует стать жертвой кредитного мошенничества.

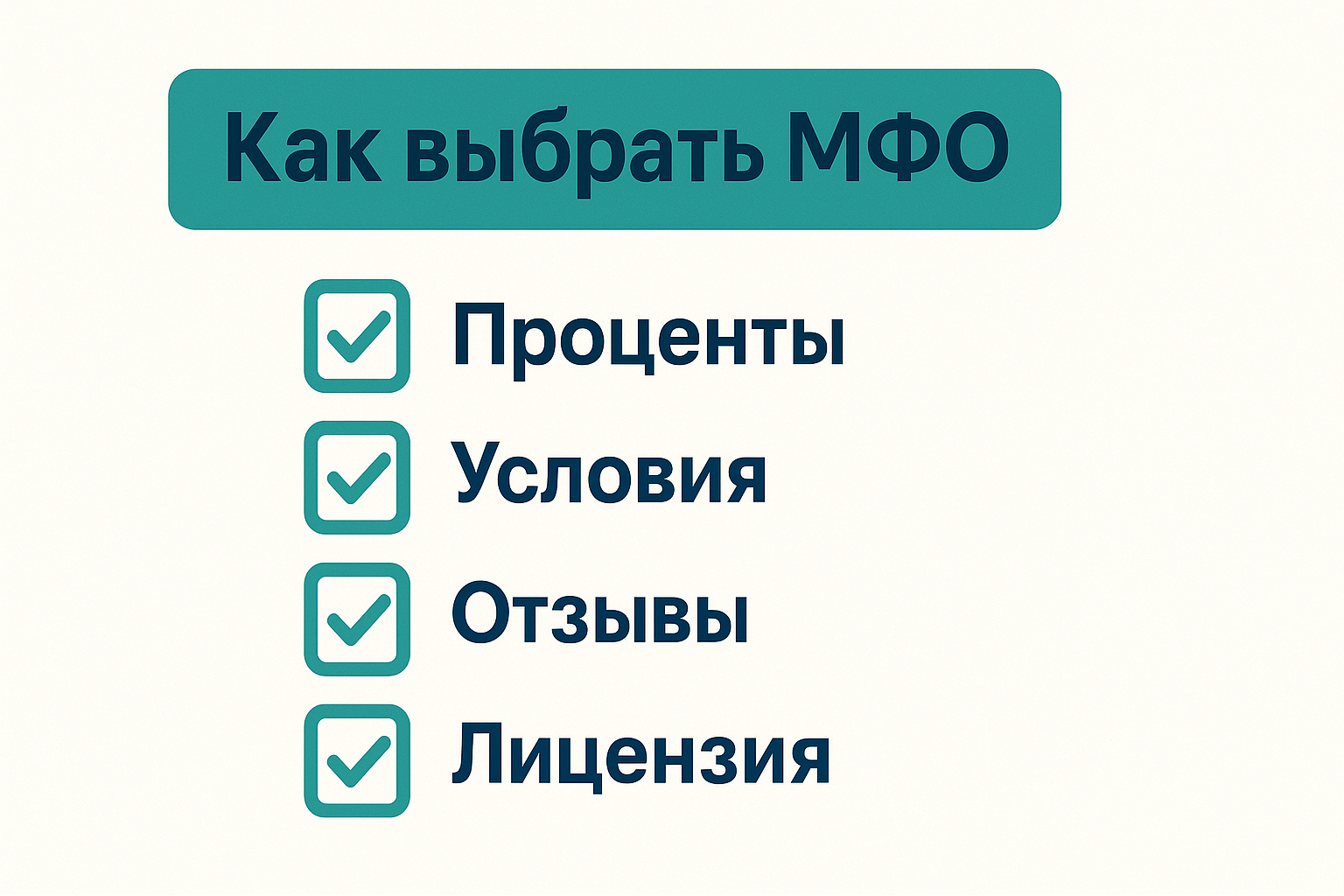

Как снизить риски

- Проверить реестр ЦБ: сайт cbr.ru → «субъекты МФО».

- Читать договор: разделы «Проценты», «Штрафы», «Право уступки».

- Планировать бюджет: погашение в несколько дней до или в день зарплаты.

- Использовать пролонгацию: дешевле штрафов, но лучше — избежать вовсе.

- Создать резерв: даже 10% дохода, откладываемые полгода, формируют запас в 0,6 зарплаты, который заменит микрозайм.

Заключение

Стоит ли брать микрозайм?

Лишь при совпадении трёх условий:

- Срочная потребность — платежи или расходы, которые невозможно отложить.

- Чёткий источник возврата — зарплата, командировочный аванс, продажа имущества с уже подписанным договором.

- Краткий период — возврат в пределах льготного срока, чтобы не образовалась переплата.

Если какой-то пункт отсутствует, лучше задействовать альтернативы: аванс, кредитка, займ у друзей.

Алгоритм «разумного микрозайма»:

- Сравните условия МФО 2025 по ставкам и акциям.

- Рассчитайте переплату по микрозайму с учётом дней и возможных штрафов.

- Проверьте репутацию МФО и наличие в реестре.

- Погасите долг досрочно, если деньги пришли раньше.

Микрозайм — это инструмент «экстренной финансовой хирургии»: эффективно спасает в критический момент, но при неправильном обращении может оставить шрам в кредитной истории и вылиться в серьёзные потери.

Финансовый лайфхак: заведите «резервный фонд» размером хотя бы в две ежемесячные зарплаты. Тогда вопрос «стоит ли брать микрозайм» не возникнет даже в самый суровый форс мажор.