Ипотека — самый крупный и долгий кредит в жизни большинства россиян.. Рыночные ставки меняются, банки запускают акции, а государство вводит льготные программы, поэтому вопрос, как рефинансировать ипотеку и стоит ли делать это именно сейчас остаётся актуальным для миллионов семей. В 2025 году, когда ставки по базовым программам держатся выше 20%, а по льготным — около 6%, грамотное рефинансирование способно сэкономить десятки, а то и сотни тысяч рублей.

В этой статье мы разберём, что такое рефинансирование, какие выгоды оно даёт, где искать лучшие ставки рефинансирования и какие требования для рефинансирования ипотеки предъявляют банки. Подробные примеры расчётов, чек‑листы и пошаговая инструкция помогут вам оценить, сколько можно сэкономить на процентах и как безопасно «переехать» к новому кредитору.

Что такое рефинансирование ипотеки и как оно помогает сэкономить?

Рефинансирование ипотеки — это получение нового ипотечного кредита на более привлекательных условиях с целью полного погашения существующего. Другими словами, заёмщик переносит долг в другой банк (или остаётся в том же, если он запустил собственную программу рефинансирования) и начинает выплачивать уже новый кредит по более низкой ставке, с иными сроками и, при желании, иной схемой погашения. Несмотря на то что формально общая сумма долга редко уменьшается в день сделки, грамотная замена дорогих условий на дешёвые позволяет ощутимо сэкономить до 20–30% по процентам либо сократить ежемесячную нагрузку бюджета.

Ключевая идея: рефинансирование — инструмент снижения кредитной нагрузки. Экономия появляется не из «списания» долга, а из улучшения параметров: ставки, срока, схемы платежей.

Почему люди рефинансируют ипотеку

- Снижение процентной ставки. Самый очевидный мотив: ставка по действующему договору выше рыночной на 2–5 п. п. и ежемесячный платёж «тянет» бюджет.

- Уменьшение ежемесячного платежа. Даже при одинаковой ставке можно вытянуть платеж, растянув срок — полезно при снижении доходов.

- Сокращение срока. Тем, у кого доходы выросли, выгоднее платить ту же или чуть большую сумму, но закончить выплаты на 3–10 лет раньше.

- Переход на дифференцированный график. Заёмщик платит большие суммы в первые годы, зато общая переплата существенно меньше.

- Вывод созаёмщика/залогодателя. Иногда рефинансирование служит для смены состава участников сделки.

- Получение допсуммы наличными (cash out). Часть банков позволяет увеличить тело нового кредита, фактически давая «дешёвые» деньги под залог квартиры.

Когда рефинансирование особенно актуально

- Периоды снижения ключевой ставки – банки быстро переупаковывают линейку и предлагают дисконты.

- Улучшение кредитной истории заёмщика – после года дисциплинированных выплат заёмщик может претендовать на «премиальное» ценообразование.

- Спец‑акции банков: зарплатникам, IT‑специалистам, врачам, молодым семьям предлагаются пониженные ставки.

Если у вас ставка выше новой хотя бы на 1–2 п. п. или есть желание перераспределить платежи во времени, рефинансирование — ответ на вопрос, как сэкономить на ипотеке без продажи жилья и сложных реструктуризаций.

Сколько можно сэкономить на рефинансировании: примеры расчётов

Сколько можно сэкономить на рефинансировании ипотеки?

Ниже смоделированы три сценария. Все суммы округлены, чтобы акцент был на механике, а не на копейках.

Экономия при снижении процентной ставки

|

Параметр |

До |

После |

|

Остаток долга |

2 000 000 ₽ |

2 000 000 ₽ |

|

Ставка |

12% |

9% |

|

Оставшийся срок |

15 лет |

15 лет |

|

Ежемесячный платёж |

25 000 ₽ |

22 000 ₽ |

|

Переплата проц. за 15 лет |

2 400 000 ₽ |

2 040 000 ₽ |

|

Экономия |

— |

≈ 360 000 ₽ (−15%) |

Разбор числами

- Платёж падает на 3 000 ₽/мес, что высвобождает 36 000 ₽ в год.

- Совокупная выгода 360 000 ₽ эквивалентна 14,4 среднемесячным платежам по старому графику.

- При досрочных погашениях выгода ускоряется.

Экономия при сокращении срока ипотеки

|

Параметр |

До |

После |

|

Остаток долга |

3 000 000 ₽ |

3 000 000 ₽ |

|

Ставка |

10% |

10% |

|

Срок |

20 лет |

15 лет |

|

Ежемесячный платёж |

18 000 ₽ |

20 000 ₽ |

|

Переплата проц. |

1 800 000 ₽ |

1 200 000 ₽ |

|

Экономия |

— |

600 000 ₽ (−33%) |

Комментарий: всего +2 000 ₽ к платежу — и минус 5 лет и треть переплаты.

Экономия при переходе на дифференцированный платёж

Аннуитет подразумевает фиксированную сумму; дифференцированный — уменьшающуюся, так как проценты считаются от остатка тела.

|

Параметр |

Аннуитет |

Дифференцированный |

|

Сумма |

3 000 000 ₽ |

3 000 000 ₽ |

|

Ставка |

10% |

10% |

|

Срок |

10 лет |

10 лет |

|

Платёж 1‑й/последний |

39 600 / 39 600 ₽ |

45 000 / 25 000 ₽ |

|

Переплата |

1 760 000 ₽ |

1 510 000 ₽ |

|

Экономия |

— |

≈ 250 000 ₽ (14%) |

Дифференцированный график «дороже» в первые годы, но экономия на процентах очевидна.

Вывод: ответ на вопрос, «сколько можно сэкономить на рефинансировании ипотеки», зависит от трёх переменных — ставки, срока и схемы платежей. Чем сильнее они меняются в пользу заёмщика, тем ближе выгода к верхней границе 30%.

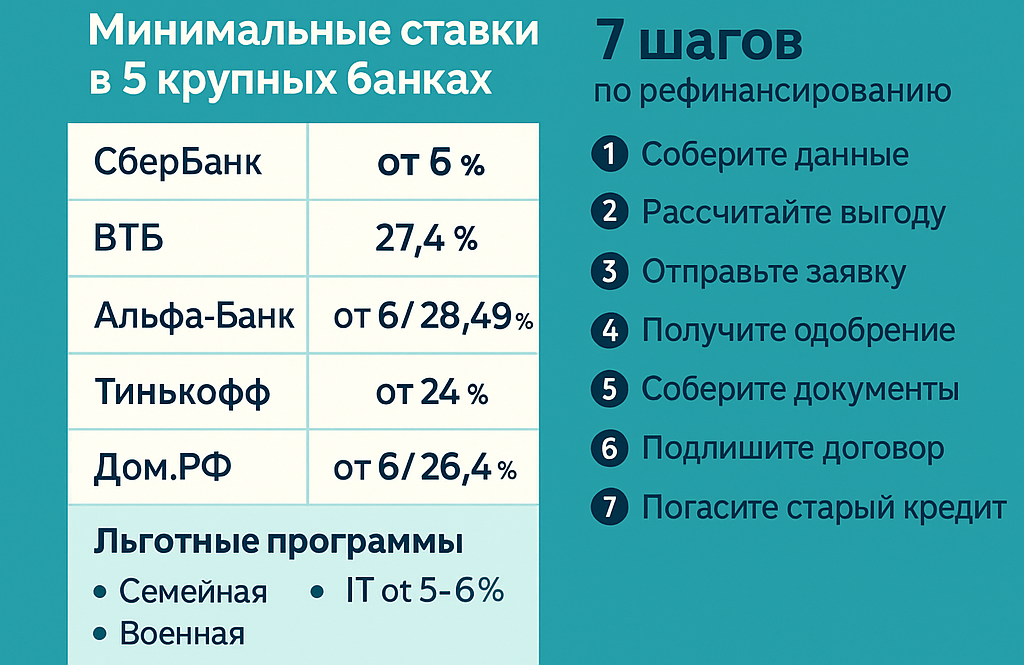

Условия рефинансирования в российских банках: где самые выгодные ставки

Рефинансирование ипотеки в 2025 году: практически каждый системно значимый банк держит отдельную витрину для рефинансирования. Таблица ниже агрегирует параметры по состоянию на 7 июня 2025 г.

|

№ |

Банк |

Ставка от, % |

Макс. срок |

Макс. сумма |

Особенности / комиссии |

|

1 |

СберБанк |

от 6% (льготная ипотека) и от 26,5% (рыночная) |

30 лет |

30 млн ₽ |

Решение 1 день; опция cash out ≤ 2,5 млн ₽ |

|

2 |

ВТБ |

от 27,4% |

30 лет |

100 млн ₽ |

Предодобрение в приложении; можно рефинансировать несколько кредитов |

|

3 |

Альфа‑Банк |

от 6% (льготная) и от 28,49% (рыночная) |

30 лет |

50 млн ₽ |

Полностью онлайн сделка |

|

7 |

Тинькофф |

от 6% (льготная) и от 24% (рыночная) |

12 (семейная) и 30 лет (базовая) |

15 млн ₽ |

100 % дистанционно, без нотариуса |

|

8 |

Дом.РФ |

от 6% (льготная) и от 26,4% (рыночная) |

30 лет |

30 млн ₽ |

Разработка госпрограмм, лёгкое одобрение военных |

Льготные программы рефинансирования

|

Программа |

Ставка |

Ключевые условия |

|

6% |

ребёнок в возрасте до 6 лет либо сын или дочь с инвалидностью; сумма до 12 млн ₽ в МСК/СПб, 6 млн ₽ в регионах. |

|

|

от 6% |

Участие в НИС МИД РФ ≥ 3 года; лимит накоплений. |

|

|

IT‑ипотека (Минцифры) |

5 % |

Работник аккредитованной IT‑компании с доходом ≥ 150 000 ₽ (Москва) или ≥ 90 000 ₽ (регионы). |

Где лучшие ставки рефинансирования ипотеки? Формально — у банков со ставкой 6-7 %, однако получить эти цифры может лишь клиент, подходящий под условия льготной ипотеки.

Дополнительные расходы:

- Оценка недвижимости — 5 000–7 000 ₽.

- Госпошлина за регистрацию залога — 2 000 ₽ (через МФЦ).

- Нотариат (если требуется согласие супруга) — 1 500–2 500 ₽.

- Страхование жизни и имущества — 0,2–0,6% от остатка долга в год.

Что нужно заемщику для одобрения рефинансирования (требования банков)

- Платёжеспособность. ПДН (показатель долговой нагрузки) ≤ 50%. Чем ниже, тем лучше условия.

- Стабильный доход. Белая зарплата, стаж на текущем месте ≥ 6 мес., общий стаж — ≥ 1 год. Самозанятые/ИП показывают налоговые декларации.

- Кредитная история без «красных флажков». Просрочки > 30 дней в прошлом — повод для отказа. Бюро КИ прозрачно для всех банков.

- Период владения ипотекой ≥ 6 мес. Это показывает дисциплину. Для льготных программ порог — 12 мес.

- Оставшийся срок кредита ≥ 12 мес. Если до финиша меньше года, рефинансирование теряет смысл.

- Остаток долга ≥ 300 000 ₽. Банку невыгодно перекредитовывать «копейки».

- Ликвидный залог. Квартира не в аварийном доме, без перепланировок и обременений.

- Возраст заёмщика ≤ 65–70 лет на дату последнего платежа. Для ИП — иногда ≤ 75 лет.

- Российское гражданство и регистрация в регионе присутствия банка.

Совет: даже единичная просрочка «вытаскивает» вас из премиального сегмента ставок. За год до рефинансирования заведите автоплатёж и забудьте о ручных переводах.

Как рефинансировать ипотеку: пошаговая инструкция

Пошаговая инструкция по рефинансированию ипотеки

- Соберите вводные данные. Ставка, остаток долга, срок, текущий платёж, наличие страховок, дата следующего платёжа.

- Смоделируйте выгоду. Отбейте три сценария в онлайн‑калькуляторе: «снижение ставки», «сокращение срока», «переход на дифф‑платёж». Если экономия <5% от остатка переплаты — вероятно, игру не стоит затевать.

- Проверьте договор. Есть ли комиссия за досрочное погашение? Нужно ли письменное уведомление за 30 дней? Большинство договоров после 2020 г. комиссий не содержит.

- Выберите 3–4 банка. Ориентируйтесь на: ставку, гибкость (cash out, сроки), требуемые документы, отзывы по скорости регистрации.

- Заполните заявки онлайн. Держите под рукой СНИЛС, паспорт, ИНН работодателя, номер текущего договора.

- Получите предодобрения. Обычно в течение 1 дня поступают sms или пуши. Сравните итоговую ставку, а не рекламную «от».

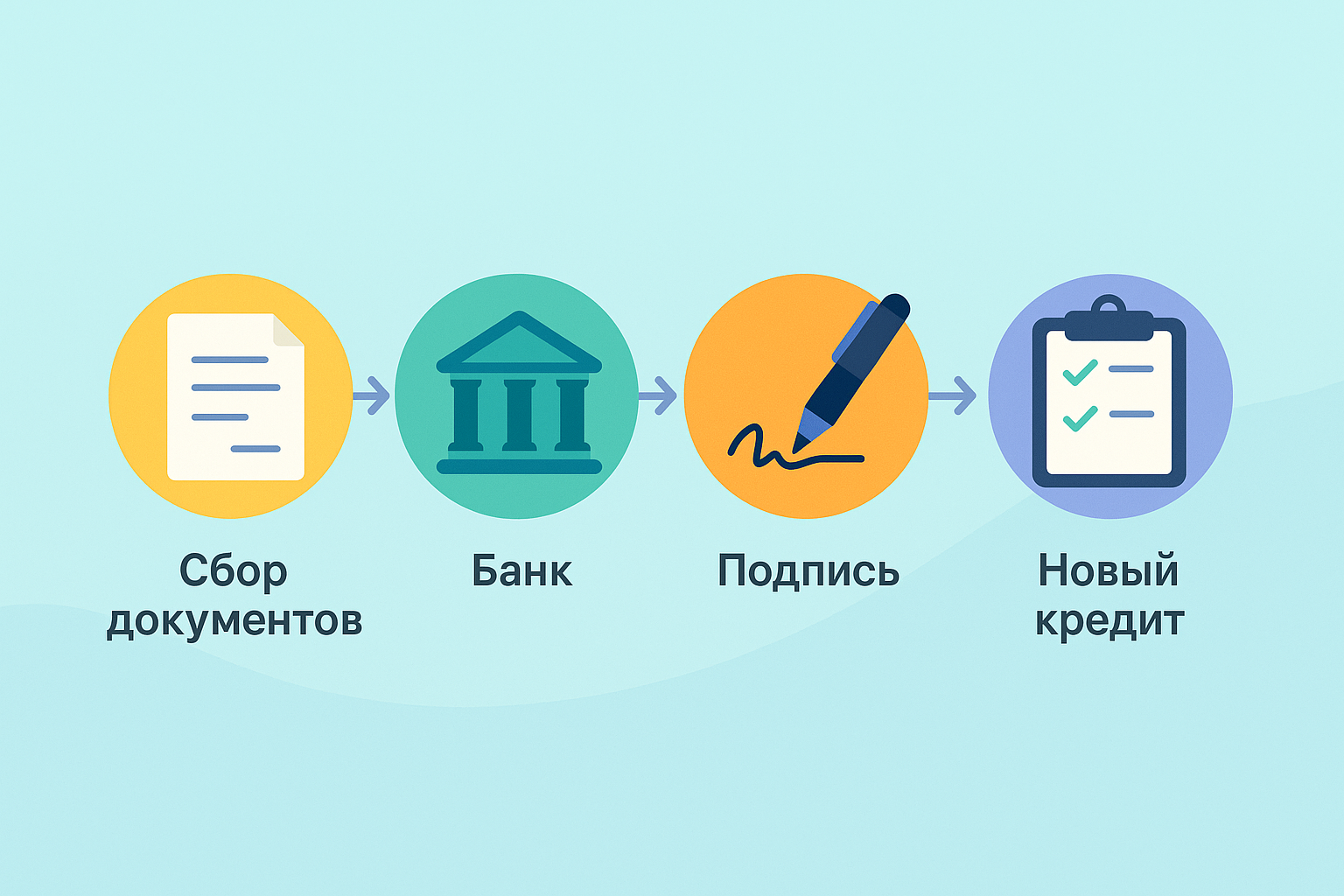

- Подготовьте пакет документов.

- Личные: паспорт, СНИЛС, ИНН, 2‑НДФЛ (за 12 мес.), трудовой договор/книжка.

- По ипотеке: договор, график, справка об остатке долга, закладная (если на руках), выписка по счёту.

- По объекту: свежая выписка ЕГРН, оценка, кадастровый паспорт, копия ДКП.

- Оцените жильё. Банк выдаёт список аккредитованных оценщиков. Отчёт готов за 2–3 дня.

- Подпишите договор с новым банком. При подписании могут предложить life‑страховку. Взвесьте выгоду: +0,7–1 п. п. без страховки vs 8–12 тыс. ₽ / год со страховкой.

- Деньги идут в старый банк. Вы получаете справку об отсутствии задолженности.

- Снимите и зарегистрируйте залог. Через МФЦ или Госуслуги (электронная регистрация 3–5 дней). Госпошлина 2 000 ₽.

- Настройте платежи. Новый график поступит в интернет‑банк. Добавьте автоплатёж на расчётную дату.

- Контрольный чек‑лист. Спустя месяц запросите у старого банка архивную справку о закрытии счёта.

Вся дорожная карта занимает 30–75 дней. На время оформления продолжайте соблюдать график платежей по старому договору — до момента, пока банк не пришлёт финальную справку.

Чек‑лист для успешного рефинансирования ипотеки

- ✅ 0 просрочек за последний год.

- ✅ PDN ≤ 50% после учёта нового платежа.

- ✅ Кредитный рейтинг ≥ 650 по Скоринг‑БКИ.

- ✅ Справка об остатке долга с свежей датой (< 30 дней).

- ✅ Отчёт оценщика (не старше 6 мес.).

- ✅ Подсчитанная экономия > 100 000 ₽ или > 10% от оставшейся переплаты.

- ✅ Запланированный резерв на расходы (оценка, пошлины, страховка) ≥ 15 000 ₽.

- ✅ Согласие супруга/созаемщика заверено нотариально (если требуется).

- ✅ Страховой полис на квартиру продлён на год вперёд.

Заключение – стоит ли рефинансировать ипотеку?

Рефинансирование — не универсальный «антидот», но при разнице ставок в 1–3 пункта, готовности собрать документы и отсутствии просрочек оно превращается в простой шаг к финансовой свободе. Выгоднее всего процедура, когда:

- ваша ставка заметно выше рынка;

- вы хотите сократить срок и готовы платить чуть больше;

- вы подпадаете под льготную программу (семейная, IT‑ипотека, военная).

Трезво оцените экономию, учтите скрытые расходы и следуйте пошаговой инструкции. Если всё сделать правильно, рефинансирование поможет вам существенно снизить переплату и быстрее выйти из долгового графика, превратив ипотеку из «вечного бремени» в устойчивый финансовый план.

Итог: рефинансирование — реальный способ «сохранить» один‑два года заработка семьи. Решайтесь, когда цифры говорят «да». И помните: дисциплина платежей — ваш лучший аргумент перед банком.