Банкротство — это юридическая процедура, которая позволяет физическим лицам избавиться от долгов, списав их. Однако, несмотря на значительные преимущества в виде освобождения от непосильных финансовых обязательств, она накладывает ряд ограничений, особенно в области получения новых кредитов. После завершения процесса банкротства многие сталкиваются с проблемой невозможности взять кредит в ближайшие годы, так как банки и финансовые организации считают таких заемщиков рисковыми.

Вопрос о том, через какое время можно вновь рассчитывать на получение кредита после банкротства, остается актуальным для многих людей, восстановивших финансовое положение. В этой статье мы рассмотрим сроки, при которых возможно получение кредита после банкротства, а также условия, которые могут повлиять на решение банка. Мы также обратим внимание на те банки и финансовые учреждения, которые готовы предоставлять кредиты заемщикам, прошедшим процедуру банкротства, и факторы, которые могут облегчить этот процесс.

Ключевые законодательные моменты

Согласно Федеральному закону №127-ФЗ (статья 213.30), у бывшего банкрота есть несколько ограничений:

- Повторное банкротство: нельзя инициировать в течение пяти лет.

- Уведомление кредитора: если прошло меньше 5 лет со дня завершения банкротства, заемщик обязан сообщать о своем прежнем статусе при подаче новой заявки.

- Управление компаниями: в течение трех лет после процедуры могут действовать запреты на участие в управлении организациями финансового сектора и негосударственными пенсионными фондами.

- Регистрация ООО: также может быть ограничена на 3 года.

Столь внушительные сроки объясняются тем, что банкротство — серьезная юридическая процедура, затрагивающая интересы всех кредиторов. Данное событие обязательно попадает в кредитную историю, и банки, видя подобную отметку, часто снижают вероятность одобрения займа. Сколько после банкротства нельзя брать кредиты напрямую законом не регламентируется: формального запрета на получение ссуд нет, но фактические шансы зависят от политики конкретной организации.

Почему банки настороженно относятся к бывшим банкротам

Финансовые структуры стремятся минимизировать риски невозврата. Для них статус «бывший банкрот» — один из важных негативных факторов, наравне с хроническими просрочками и судебными исками. Основные причины, по которым банк может отказать:

- Высокая вероятность повторного дефолта. Несмотря на законный запрет объявлять себя несостоятельным в ближайшие пять лет, кредиторы могут опасаться, что должник снова окажется в тяжелой финансовой ситуации.

- Отсутствие ликвидного залога. Многие люди, прошедшие через процедуру списания долгов, лишаются недвижимости или других активов, которые можно заложить.

- Плохая кредитная история. Наличие любой отметки о невыполненных обязательствах снижает балл заемщика. А факт банкротства отображается особенно ярко, ведь это означает, что ранее он полностью утратил платежеспособность.

Банки все же готовы рассматривать кандидатуру такого клиента, если он может доказать стабильный доход и предоставить серьезные гарантии возврата (залог, поручительство). Еще один важный нюанс: через сколько после банкротства можно брать кредит с высокой вероятностью одобрения — вопрос индивидуальный. Кто-то получает положительное решение уже через год при наличии хорошей справки о доходах, другой сталкивается с отказами даже спустя 3–4 года.

Основные ограничения: наглядная таблица

Ниже приведены краткие данные о ключевых ограничениях и сроках, которые нужно учитывать после процедуры банкротства.

|

Ограничение/Требование |

Срок |

|

Повторно объявить себя банкротом |

Нельзя в течение 5 лет |

|

Сообщать банку о факте банкротства |

Обязательно в течение 5 лет |

|

Запрет на управление финансовыми и страховыми организациями |

До 3 лет после признания несостоятельности |

|

Открывать ООО |

Запрещено в течение 3 лет |

Когда стоит подождать

Юристы и финансовые консультанты сходятся во мнении, что, хотя формально подача заявки возможна в любой момент, целесообразно выдержать паузу и уделить время улучшению кредитной истории. Как показывает практика, в первые месяцы после завершения суда практически все банки отказывают. Оптимальным решением может стать двух-трехлетний перерыв, чтобы:

- Подтвердить стабильность доходов и уровень платежеспособности.

- Продемонстрировать отсутствие новых просрочек.

- Приобрести положительные записи в своей кредитной истории.

В реальности никто не скажет точно, сколько после банкротства нельзя брать кредиты, ведь закон это не регулирует напрямую. Но банки имеют внутренние правила, учитывающие финансовую политику и допустимые риски. Если заемщик убедительно доказывает свою надежность, кредит может быть выдан, даже если с момента завершения банкротства прошло немного времени.

Какие банки дают кредит после банкротства

Многие заемщики, прошедшие процедуру несостоятельности, задаются вопросами: «какие банки дают кредит после банкротства» и с минимальными требованиями. Единого списка «гарантированных» финансовых организаций не существует, потому что каждая рассматривает клиента по-своему. В банковском секторе можно выделить учреждения, которые реже других отказывают бывшим банкротам.

Общие принципы одобрения заявок

- Кредитная история. Если после банкротства заемщик уже успел взять и вернуть несколько займов без просрочек, это повышает шансы.

- Залог и поручители. При наличии имущества, пригодного в качестве обеспечения, или надежного поручителя банк может смягчить требования.

- Стабильный доход. Особое внимание уделяется размеру и источнику заработка. Чем выше зарплата и чем она «прозрачнее» (официальная), тем лучше.

- Риски конкретного банка. У некоторых организаций выше толерантность к клиентам с тяжелой историей, а другие автоматически отсекают их еще на первом этапе.

Примеры лояльных банков

Ниже приведена примерная таблица, отражающая, чем могут быть интересны различные финансовые учреждения. Данные обобщены на основе отзывов клиентов и статистики одобрений.

|

Банк |

Особенности работы с бывшими банкротами |

Примечания |

|

Совкомбанк |

Часто рассматривает клиентов с испорченной КИ, есть программы типа «Кредитный доктор». |

Предпочитает, чтобы прошло не менее двух лет с момента банкротства. |

|

Почта Банк |

Может выдать ссуду при наличии дополнительных гарантий (залог, поручительство). |

Требует стабильный доход и минимальные просрочки после банкротства. |

|

Тинькофф Банк |

Принимает онлайн-заявки, лояльно относится к различным категориям заемщиков, но обычно повышает ставку для высокорисковых клиентов. |

Тщательно проверяет платежеспособность, может предложить меньший лимит, чем запрошено. |

|

Сбербанк |

Официально не закрыт для бывших банкротов, но практикует строгий анализ КИ и причин списания долгов. |

Если ранее заемщик имел крупные долги в Сбере, шансы на одобрение невысоки. |

|

ВТБ |

Смотрит на наличие стабильной работы, оценку дохода и текущее отсутствие просрочек. |

Часто требует залог или поручительство при плохой кредитной истории. |

Стоит отметить, что решения по заявкам принимаются индивидуально, исходя из внутренних скоринговых систем. Поэтому нельзя однозначно утверждать, какой банк дает кредит после банкротства и в какой банк идти выгоднее всего. Если одна организация ответила отказом, нет смысла сразу считать, что все остальные поступят так же.

Факторы, снижающие шансы на получение кредита

- Ранее этот же банк участвовал в процедуре списания долгов. Если в числе кредиторов, чьи требования были закрыты через суд, значится конкретное финансовое учреждение, получить у него новый заем очень трудно.

- Недавнее банкротство: если с момента судебного решения прошло менее года, большинство крупных банков отказывают без долгих раздумий.

- Отсутствие трудоустройства или подтверждения дохода. Работа «без бумаг» и нестабильные заработки вызывают у банка сомнения.

- Крупные просрочки или новые долги, возникшие после банкротства.

Варианты обхода отказов

Если не удается получить обычный потребительский кредит, некоторые заемщики обращаются к другим инструментам:

- Микрофинансовые организации (МФО): здесь одобряют даже с низкими кредитными рейтингами. Однако процентные ставки высокие, а регулярные микрозаймы могут еще сильнее испортить кредитную репутацию.

- Займы под залог недвижимости: такой вариант возможен, если в собственности есть квартира или дом. Банк будет уверен, что сможет вернуть деньги в случае неуплаты, поэтому риски для него ниже.

- Кредитные кооперативы: малопопулярный формат, но некоторые кооперативы менее строги к историческим данным заемщика, взимая за это повышенные проценты.

Главное — действовать осознанно, не соглашаясь на неподъемные условия. Иногда разумнее потратить время на улучшение своей кредитной истории, чем пытаться здесь и сейчас получить деньги по заведомо кабальной ставке и попасть в новую долговую ловушку.

Как улучшить кредитную историю после банкротства

Многие люди, которые прошли через судебное списание долгов, задаются вопросом: где взять кредит после банкротства физического лица и как повысить свою привлекательность в глазах потенциального кредитора. Восстановление репутации заемщика — задача небыстрая, она требует последовательных шагов и аккуратного выполнения финансовых обязательств.

Почему так важна кредитная история

Банки смотрят на кредитную историю (КИ) как на главное подтверждение добросовестности. После объявления несостоятельности в отчетах БКИ появляется соответствующая отметка. Это сильно снижает рейтинг, а значит, уменьшает вероятность положительного решения по новым заявкам. Чтобы изменить ситуацию, нужно снова «заработать» положительные записи.

Эффективные меры по улучшению КИ

- Оформить небольшую кредитную карту

Банк готов пойти навстречу и выдать кредитку с небольшим лимитом, так как в случае проблем рискует относительно малой суммой. Старайтесь оплачивать задолженность точно в срок и не допускать просрочек. - Взять потребительский кредит на небольшую сумму

Можно приобрести товар в рассрочку или в кредит на короткий срок. Главное условие — своевременно выплачивать платежи без задержек, демонстрируя ответственность. - Отказаться от сомнительных микрокредитов

Некоторые микрофинансовые организации дают займы даже бывшим банкротам, однако их частое использование способно ухудшить рейтинг, поскольку банки расценивают это как признак крайней финансовой нужды. - Использовать залог

Если у вас есть автомобиль или другое имущество, можно запросить заем под его обеспечение. Оплачивая такой кредит своевременно, вы формируете положительную историю, а для банка снижаете риск неуплаты. - Стать поручителем

Это рискованный шаг, но если вы уверены в надежности человека, которому поручаетесь, и он платит исправно, то по окончании договора вы получите дополнительный плюс в КИ. - Открыть вклад или накопительный счет

Наличие депозита в том банке, где вы планируете взять новый заем, демонстрирует вашу финансовую дисциплину.

Сколько времени потребуется на улучшение

В среднем, заметное восстановление репутации занимает 1–2 года, если действовать активно и грамотно. Если же вы просто не пользуетесь никакими финансовыми услугами, положительные отметки в КИ появляться не будут, и «реабилитационный» процесс затянется. Поэтому не бойтесь небольших целевых кредитов: при правильном подходе они станут инструментом для возвращения доверия банков.

Где взять кредит после банкротства физического лица?

- В «лояльных» банках: Совкомбанк, Тинькофф, Почта Банк — часто рассматривают заявки с учетом текущего состояния заемщика, а не только с опорой на прошлый дефолт.

- В родном банке: если вы получаете зарплату на карточку определенной организации, имеет смысл обращаться именно туда. Кредитор видит движение средств и понимает структуру доходов клиента.

- В рамках партнерских программ: при покупке техники, мебели или автомобиля некоторые банки предлагают специальные продукты с упрощенной проверкой.

Но все эти варианты будут работать лишь в том случае, если вы сумели повысить уровень своей платежной дисциплины и уже имеете хотя бы несколько положительных записей в КИ после банкротства.

Ипотека после банкротства

Жилищный заем — более сложный и крупный вид кредитования, поэтому требования к клиенту здесь обычно жестче. Вопрос «через сколько после банкротства можно взять ипотеку» волнует многих, ведь ипотека рассчитана на долгий срок и предполагает крупные ежемесячные выплаты. С одной стороны, банк охотнее пойдет на сделку, если недвижимость, приобретаемая в ипотеку, ликвидна и может стать надежным залогом. С другой — запись в КИ о списании долгов серьезно пугает большинство кредиторов.

Формальные и фактические ограничения

- Законодательный аспект

Официально нет прямого запрета получать ипотеку, как только вы завершите процедуру. Однако в течение пяти лет после признания несостоятельности вы обязаны уведомлять банк о своем прошлом статусе. - Проверка кредитной истории

Даже если умолчать о банкротстве, банк все равно увидит эту запись в бюро кредитных историй, а также в едином федеральном реестре сведений о банкротстве. - Риск дополнительной проверки

При рассмотрении заявки на ипотеку банки могут запросить дополнительные документы, справки о доходах, трудовой договор, выписки по счетам и даже информацию о движимом/недвижимом имуществе.

Влияние срока давности

На практике большинство крупных банков избегают заключать ипотечные договоры с заемщиками, которые только недавно завершили процедуру банкротства. По статистике, шанс на одобрение выше, если:

- С момента решения суда о признании несостоятельности прошло 2–3 года.

- За это время заявитель аккуратно выплатил несколько займов или пользуется кредитной картой без просрочек.

- Финансовое положение стабильно: есть официальный доход, нет судебных споров и новых долгов.

Можно попытаться обратиться за ипотекой и раньше, но вероятность отказа крайне высока. В течение первых трех лет существует риск оспаривания итогов банкротства кредиторами, что создает дополнительную правовую неопределенность.

Как повысить вероятность одобрения

- Накопить существенный первоначальный взнос. Если у вас есть 30–50% стоимости жилья, то риски для банка снижаются, а шансы на положительное решение растут.

- Работать над своей КИ. Как и в случае с обычным потребительским займом, несколько закрытых в срок кредитов будут говорить в вашу пользу.

- Открыть вклад/счет в банке. Положительная история обслуживания придаст вам веса.

- Предложить недвижимость в залог. Банку важна ликвидность залога, поэтому если вы готовы использовать дополнительное имущество, это играет вам на руку.

Возможно ли получить ипотеку в «строгих» банках

Сбербанк, ВТБ, Альфа-Банк — крупнейшие игроки на рынке ипотечного кредитования. Они предъявляют жесткие условия. Однако и тут нет стопроцентного «нет». Если вы смогли доказать свою платежеспособность, официально трудоустроены и собрали достаточный взнос, у некоторых заемщиков получается получить ипотеку и в больших федеральных банках. Через сколько после банкротства можно взять ипотеку в таком банке? Чаще всего через 3–5 лет непрерывной финансовой стабильности.

Рекомендации для заемщиков

После прохождения судебной процедуры списания долгов многим нужна пошаговая инструкция: как подготовиться к новым кредитам, что учесть при обращении в банк и где взять кредит после банкротства физического лица, чтобы с большей вероятностью одобрили. Вопросы особенно остры, когда речь идет о больших суммах.

Шаг за шагом: как увеличить шансы на одобрение

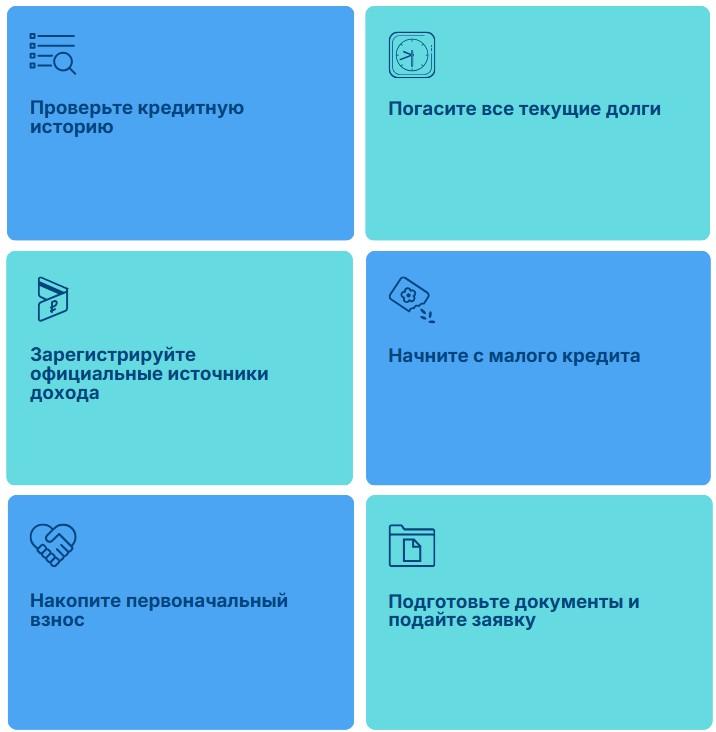

- Проверьте свою КИ

Закажите отчет в бюро кредитных историй (два раза в год это делается бесплатно). Убедитесь, что там нет ошибок или ложных сведений. - Постарайтесь погасить все текущие обязательства

Если после банкротства у вас появились новые займы, они должны обслуживаться строго по графику, без просрочек. Наличие даже одной задержки платежа снижает доверие банка. - Зарегистрируйте официальные источники дохода

Для банка важнее всего увидеть, что вы получаете стабильную заработную плату (или доход по ИП, самозанятости, аренде). Чем прозрачнее документально подтвержденный доход, тем лучше. - Начните с малого

Перед тем как подавать заявку на крупную сумму, оформите кредитную карту или небольшой потребительский кредит. Регулярно и точно в срок вносите платежи, чтобы формировать позитивную историю. - Накопите первоначальный взнос

Если речь о целевом кредите, например, о покупке автомобиля или ипотеки, большой стартовый взнос снижает риски невозврата и положительно сказывается на решении банка. - Выбирайте банк, где вы уже клиент

Старайтесь обращаться туда, где вы получаете зарплату, держите вклад или счет. Банк видит движение средств и охотнее сотрудничает со «своими» заемщиками. - Рассматривайте вариант созаемщиков

Если у вас есть близкий человек с хорошей КИ и надежным доходом, совместная заявка повысит вероятность одобрения. Однако созаемщик должен понимать свои риски.

Важные нюансы при обращении за ипотекой

- Никогда не скрывайте факт банкротства. По закону вы обязаны уведомлять об этом в течение 5 лет, да и банк все равно проверит вашу КИ.

- Учитывайте срок давности. Если банк видит, что с момента банкротства прошло мало времени и финансовое положение кардинально не изменилось, велика вероятность отказа.

- Готовьте документы заранее. Справки о доходах, копии трудовой книжки, подтверждение наличия имущества — все это следует иметь под рукой.

Где взять кредит после банкротства физического лица: несколько полезных советов

- Анализируйте условия разных банков. Не стоит отправлять заявку одновременно в 10 организаций — лучше выбрать 2–3, где у вас шансы на одобрение выше всего. Многочисленные отказы могут негативно отразиться в кредитном рейтинге.

- Следите за специализированными программами. Некоторые банки запускают продукты по восстановлению кредитной истории — такие предложения нередко рассчитаны на повышенную ставку, но дают возможность постепенно «отмыть» негативный статус.

- Консультируйтесь с независимыми экспертами. Финансовый консультант или ипотечный брокер могут подсказать, какие конкретно требования выдвигают банки и как лучше презентовать себя заемщиком.

Заключение

В заключение, процесс восстановления после банкротства требует времени и терпения, но возможен. Обычно, чтобы получить кредит, необходимо пройти минимум несколько лет, но сроки могут варьироваться в зависимости от типа кредита, банка и состояния вашей финансовой ситуации. Важно понимать, что успешное получение кредита после банкротства будет зависеть не только от времени, прошедшего с момента завершения процедуры, но и от вашего текущего финансового положения, а также от того, насколько тщательно вы работаете над восстановлением своей кредитной истории.

Перед подачей заявки на кредит после банкротства, рекомендуется проконсультироваться с финансовым экспертом. Специалист поможет правильно оценить ситуацию, выбрать оптимальные предложения и избежать возможных ошибок при подаче заявок в банки.

Начните восстановление кредитной истории уже сегодня! Не откладывайте шаги к финансовой независимости и стабильности, и в будущем вы сможете вновь воспользоваться преимуществами банковского кредитования.