Выбор кредитной карты в 2025 году остаётся непростой задачей: порталы-агрегаторы показывают сотни продуктов, банки ежемесячно запускают акции, а форумы полны противоречивых советов. Одному клиенту важны мили и бизнес-залы в аэропорту, другому — увеличение лимита без визита в офис, третьему — беспроцентная рассрочка в магазинах партнёра. Определить, какие самые выгодные кредитные карты и у каких банков они, возможно только после системного анализа целей, трат и комиссий. В этой статье мы пошагово разберём ключевые параметры и сравним популярные кредитки разных типов — с кэшбэком, милями, рассрочкой, бонусами, чтобы помочь вам решить, кредитную карту какого банка лучше оформить под ваши личные нужды.

Что важно при выборе кредитной карты

Прежде чем переходить к рейтингу, стоит понять, какие условия кредитной карты формируют её фактическую стоимость и пользу.

Процентная ставка

Годовая ставка — главный индикатор того, во что превратится «бесплатная» рассрочка, если просрочить платёж. На рынке 2025 года диапазон колеблется от ≈ 20% у продуктов «для зарплатных клиентов» до ≈ 55% у карт с упрощённым скорингом.

Почему это важно:

- при долге 100 000 ₽ под 25% годовых просрочка в 30 дней обойдется примерно в 2 000 ₽;

- под 49% — уже ≈ 4 000 ₽;

- «подарочный» кэшбэк 1–2% не компенсирует такие проценты.

Советы:

- Сравнивайте минимальную и максимальную ставку — банк назначает индивидуальный процент.

- Проверяйте наличие повышенной ставки на снятие наличных (часто +5–10 п. п.).

- Учитывайте, что погоня за щедрым бонусом может «убить» выгоду, если ставка высока.

Льготный период

Льготный (грейс) период — промежуток, когда проценты не начисляются, если вернуть всю задолженность. Сейчас базовый уровень — 50–60 дней, но банк ВТБ предлагает 110 дней, АТБ — до 212, отдельные микробанки декларируют до 415 суток.

Кому нужен длинный грейс:

- предпринимателям с нерегулярной выручкой;

- фрилансерам, которым клиенты платят «волнами»;

- тем, кто оплачивает отпуск картой и хочет растянуть возврат без переплаты.

Подводные камни:

- грейс часто не распространяется на снятие наличных;

- покупка на POS-кредит «рассрочка» может прерывать период;

- при неполном погашении проценты начисляются с дня операции, а не с конца периода.

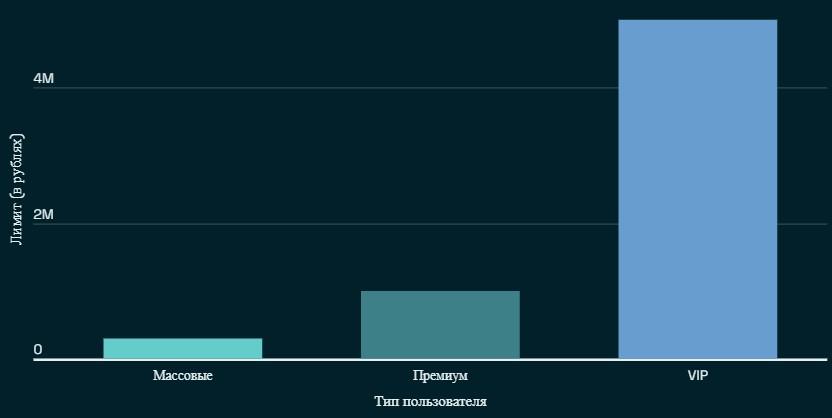

Кредитный лимит

Банк устанавливает максимум, опираясь на доходы, долговую нагрузку и кредитную историю. Диапазон 2025 года:

- массовые карты — 30 000–300 000 ₽;

- премиальные — 500 000–1 200 000 ₽;

- ультра-премиум (под залог или для VIP) — до 5 млн ₽.

Лайфхаки:

- не просите максимум, если не планируете крупные траты: доступный, но неиспользуемый лимит ухудшает скоринг при новых заявках;

- уточняйте, как быстро можно увеличить лимит при регулярных платежах.

Стоимость обслуживания

Даже «бесплатная» карта способна неожиданно списать деньги. Основные варианты:

- 0₽ всегда, если продукт массовый и банк зарабатывает на процентах и эквайринге;

- 0₽ при условии ежемесячного оборота (обычно 5–15 тыс. ₽);

- от 500 до 2 000₽ в год для класс-карты;

- 3–10 тыс. ₽ за премиум-уровень (Priority Pass, страхование, консьерж).

Важно: Плата может списываться помесячно. Если закрыть карту в середине года, вернут не всегда.

Кэшбэк, бонусы, мили

Сегодня карточные бонусы делят на четыре сегмента.

- Универсальный кэшбэк

- 1% на все покупки, 5% на категории-«шахматы».

- Категорийный кэшбэк

- 5–15% на АЗС, рестораны, путешествия.

- Мили

- 1 миля = 1–2₽ экономии на авиабилетах;

- важен партнёр — S7, «Аэрофлот», oneworld.

- Рассрочка/бонусы партнёров

- 0% до 36 месяцев, если купить у партнёра;

- баллы-скидки до 30%.

Выбирайте, исходя из своего «кошелька расходов». Если 40% бюджета — продукты и аптеки, кэшбэк 10% в этих категориях выгоднее, чем 1,5% милями.

Обзор и сравнение лучших кредитных карт 2025 года

Ниже — продукты федеральных и региональных банков, отражающие весь спектр бонус-программ.

Методика отбора: открыты публичные тарифы, сравнивались ставки, комиссии, льготные периоды, требования к клиенту и уникальные фишки.

Сравнительная таблица кредитных карт 2025

|

Банк |

Название |

Процентная ставка |

Грейс (дн.) |

Обслуживание |

Бонусы |

Лимит |

Особенности |

|

Сбербанк |

СберКарта |

9,8-49,8% |

120 |

0 ₽ |

«Спасибо» 0,5–10 % |

до 1.000. 000 |

До 10% бонусами + кэшбек |

|

ВТБ |

Карта возможностей |

49.9-69.9% |

110 |

0 ₽ |

«Мультибонус» 1–3 % |

до 1 млн |

Рефинансирование карт сторонних банков |

|

Тинькофф |

Платинум |

29,9 — 59,9% |

55 |

0–1 188 ₽ |

1 % на всё, до 30 % партнёры |

до 500 000 |

Курьер, подписка Tinkoff Pro |

|

Альфа-Банк |

Кредитная карта |

52,628% — 57,050% |

60 |

0 / 990 ₽ |

Кэшбек до 50% у партнеров |

до 1 млн |

100 дней без % на погашение других кредитных карт |

|

Совкомбанк |

Халва |

0,000% - 36,218 % |

120 / 24 мес. |

0 ₽ |

Баллы 1–6 % |

до 500 000 |

30 000+ партнёров рассрочки |

|

АТБ |

Универсальная |

44,9% - 49,9% |

212 |

0 ₽ |

Кэшбэк до 7 % |

до 500 000 |

Онлайн-заявка РФ, бесплатный выпуск |

|

МТС Банк |

MTS Cashback |

56,9% - 59,9% |

111 |

0 |

1-5% бонусами |

до 1000 000 |

Грейс на операции в салонах ПАО «МТС» — до 415 дней |

СберКарта — Сбербанк

Ключевые преимущества

- бесплатное обслуживание и выпуск;

- кэшбэк «Спасибо» 0,5% на все и до 10% у партнёров;

- быстрая интеграция с iOS/Android Pay, бонусы экосистемы (ЛитРес, Delivery Club).

Подойдёт тем, кто: впервые оформляет кредитку, ценит филиальную сеть и хочет уверенность, что будет банкомат «на каждом углу».

Карта возможностей — ВТБ

Главная фишка — грейс 110 дней. Банк разрешает объединять покупки в один долг и гасить без процентов почти четыре месяца.

- Баллы «Мультибонус» (1–3%) можно менять на авиабилеты, электронику, услуги ЖКХ.

- Бесплатное обслуживание без условий.

- Переводы через СБП без комиссии до 30 тыс. ₽/мес.

Кому выгодна: людям с нестабильным доходом, студентам старших курсов, ИП, которым нужен запас времени на платёж.

Тинькофф Платинум — Тинькофф Банк

Удобный сервис

- доставка в любой город за 1–2 дня, идентификация через приложение «Госуслуги».

- мгновенный выпуск виртуальной карты — можно платить до получения пластика.

Бонусная программа

- 1% на все покупки;

- до 30% в каталогах партнёров (Ozon, AliExpress, М.Видео и тысячи других).

Плюсы

- гибкие рассрочки «Покупки частями» (0% до 12 месяцев);

- подписка T-Pro: кэшбэк повышается + дешевая конвертация валют.

Минусы: платное обслуживание, если не хватит эквайринга; комиссия за снятие наличных 290 ₽ + 2,9%.

Кредитная карта Альфа-Банк

Кредитка с льготным периодом до 60 дней на любые покупки, бесплатным обслуживанием в первый год, кэшбэком по партнёрским акциям и кредитным лимитом до 1 млн ₽

Плюсы

- 100 дней без % на погашение чужих кредиток — удобно для рефинансирования.

- Бесплатное обслуживание первый год.

- Крупный лимит (до 1 млн ₽) и быстрое онлайн-одобрение только по паспорту.

- Кэшбэк до 50 % у партнёров и регулярные акции.

Минусы

- Высокая ставка после окончания грейса — ~52–57 % годовых.

- Платное обслуживание со 2-го года, если картой пользоваться.

- Кэшбэк только у партнёров; на обычные покупки повышенного возврата нет.

- Грейс-период не распространяется на снятие и переводы, проценты начинают «тикать» сразу.

- Минимальный платёж может включать проценты, если долг погашен не полностью.

Халва — Совкомбанк

Формат «карта-рассрочка» аналогичен беспроцентному микрокредиту у 30 000+ партнёров.

- Отдельный график платежей — 3, 6, 10, 18, 24, 36 месяцев.

- При оплате у не партнёров включается грейс 120 дней.

- Баллы «Халва.10» — до 6% можно расплачиваться как деньгами.

Выгода: крупная покупка (телевизор за 120 000 ₽) делится на 24 платежа по 5 000 ₽ без процентов.

Осторожно: пропуск платежа = ставка до 39% на всю сумму.

Универсальная карта — АТБ

Рекордный льготный период — 212 дней. Фактически пол-года+ без процентов.

- Кэшбэк 1% базовый, 5–7% в категориях месяца (аптеки, образование, спорт).

- Бесплатное обслуживание, смс-информирование 0 ₽.

- Онлайн-оформление на сайте банка — карту пришлют СДЭК-курьером по России.

Минус: высокая базовая ставка 44,9–49,9% по истечении грейса, поэтому карта больше «про запас длинного льготного периода».

MTS Cashback — МТС Банк

Фишки экосистемы

- 10% на телеком-услуги, АЗС, рестораны;

- 5% при покупке смартфонов в МТС;

- абоненты получают +5 п. п. к бонусу раз в месяц «МТС Кэшбэк +».

Версия «111 дней без %» — альтернатива ВТБ для тех, кто хочет длинный грейс, но не нуждается в миллионном лимите.

Подойдёт тем, кто: активный водитель, пользуется мобильным банка МТС, предпочитает щедрый кэшбэк вместо милей.

Как выбрать подходящую кредитную карту — пошаговый алгоритм

Шаг 1. Определите цель использования карты

- Повседневные покупки — ищите стабильный кэшбэк 1–3% на всё;

- Путешествия — мили, travel-бонусы, страхование;

- Большие покупки — длительная рассрочка у партнёра;

- Резервный фонд — длинный грейс и 0 ₽ обслуживание;

- Финансовая дисциплина — подключите авто-погашение из дебетового счёта.

Шаг 2. Сравните условия разных банков

Создайте таблицу (Excel, Notion) и заполните столбцы: ставка, грейс, обслуживание, бонусы, скрытые комиссии. Так вы поймёте, кредитные карты банков какая лучше именно под ваш сценарий: Тинькофф — партнёрский кэшбэк, АТБ — длинный грейс.

Шаг 3. Учитывайте скрытые комиссии и ограничения

- Снятие наличных: обычно это % + фиксированная комиссия;

- Переводы между картами;

- Страховка «финансовая защита» может подключаться автоматически;

- Невыкупленные бонусы (иногда сгорают через 12–36 месяцев).

Шаг 4. Проверьте бонусные программы и партнёров

- Количество магазинов-партнёров;

- Возможность «монетизировать» баллы (курс миля/рубль);

- Срок действия баллов;

- Ограничения: некоторые карты не начисляют кэшбэк за ЖКХ, P2P, азартные игры.

Помните: какую кредитную карту лучше оформить — решают ваши траты. Если 70% бюджета — супермаркеты, кэшбэк категории «АЗС» будет бесполезен.

Частые ошибки при выборе кредитной карты

Гонка за максимальным кэшбэком

Карта с заявленным кэшбэком 15–20% часто ограничивает сумму возврата (1 500 ₽/мес.) или выдаёт баллы, которые «съест» платное обслуживание. Перед оформлением посчитайте, окупится ли бонус.

Игнорирование платы за обслуживание и процентов

Базовое обслуживание 0₽ превращается в 1 500 ₽/год, если не потратить 5 000 ₽/мес. Дополнительные смс-уведомления могут стоить 99 ₽/мес. Не закрыли долг до конца грейса — проценты начислятся с даты покупки.

Неправильное использование льготного периода

Снятие наличных, P2P-перевод или оплата налога часто выводят операцию из грейса. Если погасить не весь долг, проценты начислятся на все покупки, а не на остаток. Изучите механизм: у Тинькофф — грейс «как у Сбера», но у ВТБ — даты фиксируются выпиской.

Заключение

Кредитная карта какого банка самая выгодная — понятие относительное: для путешественника это Alfa Travel, для автолюбителя — MTS Cashback, для студента — бесплатная СберКарта с базовым лимитом. Главное — считать реальные цифры: процент после грейса, стоимость обслуживания, лимит и дополнительные комиссии. Теперь, зная, какие есть кредитные карты, их сильные и слабые стороны, и понимая, кредитную карту какого банка лучше оформить под ваш бюджет, вы сможете принять взвешенное решение и оформить действительно выгодную кредитную карту в 2025 году.