В статье мы разберём, какие факторы действительно определяют самый выгодный вклад — от ключевой ставки ЦБ и нюансов капитализации до скрытых ограничений вроде «новых денег» и обязательных подписок. Вы узнаете, как выбрать депозит под высокий процент с учётом срока, возможности пополнения, досрочного снятия и страхового лимита 1,4 млн ₽, а также получите свежие примеры лучших предложений ведущих банков на 2025 год. Краткие расчёты, пошаговые советы и наглядные сравнения помогут подобрать именно тот продукт, который обеспечит максимальную доходность без лишних рисков.

Почему важно выбрать выгодный вклад?

Высокая ключевая ставка ЦБ РФ (21% годовых на май 2025 г.) подтолкнула банки к борьбе за деньги клиентов — проценты по депозитам растут, а на рынке регулярно появляются акционные предложения с доходностью до 30% годовых на короткие сроки.

Однако самый высокий процент не всегда означает самый выгодный вклад: часто максимальная доходность доступна лишь новым клиентам, «свежим» деньгам или при покупке сторонних продуктов, а мелким шрифтом прописаны жёсткие ограничения. Многие топ-предложения включают депозиты, где нужно подключать допуслуги или карточные пакеты. Всё это усложняет задачу — как выбрать депозит, который действительно принесёт доход.

Важно учитывать срок, возможность пополнения и досрочного снятия, наличие капитализации процентов. Кроме того, все вклады в РФ застрахованы государством лишь до 1,4 млн ₽, поэтому крупные суммы стоит дробить между разными банками.

Главный вопрос, на который ответим дальше: как выбрать самый выгодный вклад в 2025 году и не потерять ни копейки дохода.

Виды вкладов и их особенности

- Вклад до востребования. Деньги можно забрать в любой момент, но ставка — символические 0,01–0,1% годовых; банк вправе менять её односторонне. Подходит для «подушки безопасности», а не заработка.

- Срочный вклад. Классический депозит на оговорённый срок по фиксированной ставке. При досрочном закрытии проценты пересчитываются по ставке вклада до востребования, то есть фактически обнуляются.

Подвиды срочных вкладов:

- Строгий (без пополнения/снятия) — максимум ставки.

- Вклад с пополнением — позволяет довносить средства, но процент чуть ниже.

- Вклад с частичным снятием — даёт доступ к средствам в пределах неснижаемого остатка, ещё сильнее снижая доходность.

- Универсальные (пополнение + снятие) — максимум гибкости, минимум ставки.

Валюта вклада. 88% депозитов открываются в рублях, потому что на них самые высокие проценты. Для валютных вкладов доходность ниже, а риск курсовых колебаний выше.

Начисление процентов: вклад с капитализацией или без

Вклад с капитализацией прибавляет начисленные проценты к телу депозита и далее начисляет «процент на процент». Например, 100 000 ₽ под 10% без капитализации принесут 10 000 ₽ за год, а с ежемесячной капитализацией — ~10 470 ₽ (эффективная ставка 1047 %). Таким образом, вклад с капитализацией почти всегда выгоднее при прочих равных.

При отсутствии капитализации банк либо перечисляет проценты на карту ежемесячно, либо платит их разом в конце срока. Первый вариант превращает депозит в регулярный источник дохода, но итоговая прибыль чуть ниже, чем при капитализации или хотя бы при выплате «одним платежом».

Как рассчитывается доходность вклада (пополнение, взносы, снятие)

Регулярное пополнение вклада

Дополнительные взносы увеличивают базу, но работают меньше времени. Клиент А разместил 300 000 ₽ сразу на год под 15% и получил ~45 000 ₽. Клиент Б вносил по 25 000 ₽ ежемесячно (итого те же 300 000 ₽) и заработал лишь ~24 000 ₽. Вывод: если крупная сумма есть сразу, выгоднее положить её целиком; вклад с пополнением дисциплинирует, но приносит меньше. Ставка по такому продукту также на 1–2 п. п. ниже.

Досрочное снятие и льготные условия

Сняв 500 000 ₽ из вклада 10% годовых через полгода вместо года, вкладчик получит проценты по ставке 0,01–0,1% — порядка 250–500 ₽ вместо ожидаемых 25 000 ₽. Редкие программы предлагают льготное расторжение с частичным сохранением дохода, но таких предложений мало.

Налогообложение вклада

С 2025 года налог удерживается, если совокупный доход по процентам превышает базу, равную ключевой ставке × 1 млн ₽. При доходе свыше 2,4 млн ₽ применяется ставка 15%, иначе — 13%. Банки выступают налоговыми агентами и удерживают НДФЛ автоматически.

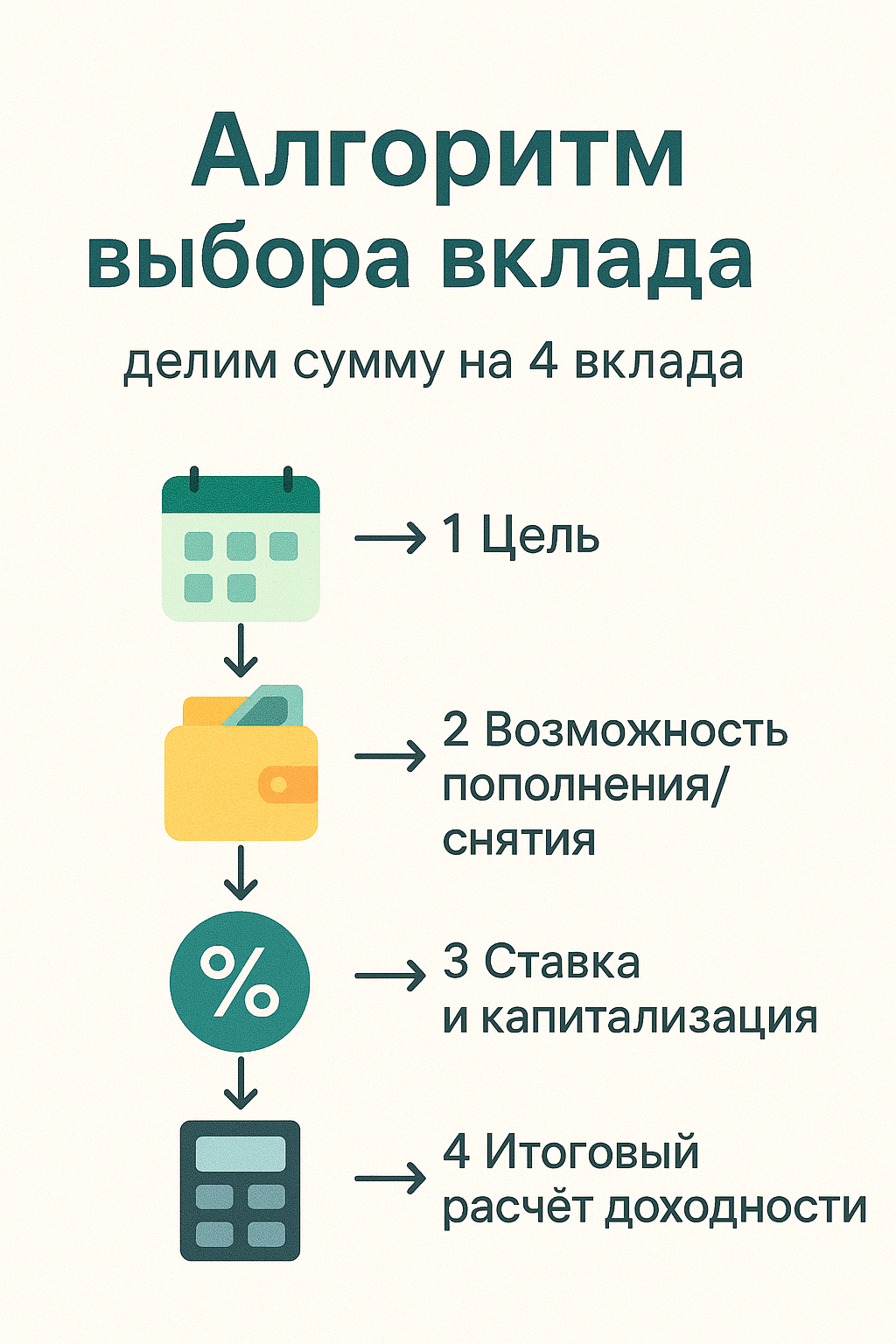

Как выбрать самый выгодный вклад: основные критерии

- Сумма. Не превышайте страховой лимит 1,4 млн ₽ на один банк; крупные суммы дробите.

- Срок. Оцените, как долго можете «заморозить» деньги. Краткие акции дают рекордные 25–30%, но всего на 3 мес.; на 6–12 мес. банки предлагают 18–23%.

- Гибкость. Нужны пополнение или снятие? Берите соответствующий продукт и миритесь с меньшей ставкой.

- Минимальная/максимальная сумма. У Сбера для «Лучший %» — от 100 000 ₽, у Тинькофф — от 50 000 ₽.

- Способ выплаты процентов. Капитализация даёт больше, чем ежемесячные выплаты на карту.

- Сравнение банков. Средняя ставка топ-10 — 19–20 %, аномально высокие цифры требуют проверки условий.

- Надёжность. Проверяйте участие банка в системе страхования, кредитные рейтинги и «здоровую» величину ставки.

Где открыть вклад под высокий процент? Примеры выгодных предложений

Сбербанк

«Лучший %» — до 20% годовых на 4–5 мес., без пополнения и снятия, минимум 100 000 ₽. Действует только на «новые» деньги.

ВТБ

«ВТБ-Вклад» — до 20% на 6 мес. при условии «Новый вкладчик» или «Новые деньги», от 10 000 ₽, выплата процентов в конце срока.

Альфа-Банк

«Альфа-Вклад (Новые деньги)» — до 21,5% на 6 мес., капитализация ежемесячно, от 50 000 ₽, без пополнения и снятия.

Совкомбанк

«Гибкий» — базово 18,1%, до 19,1% при подписке «Халва.Десятка» и покупках по карте. Разрешает пополнение и частичное снятие (неснижаемый остаток), срок до 2 лет.

Тинькофф Банк

Вклад Т-Банка — 19% на 2–3 мес. без пополнения (17% с пополнением); капитализация ежемесячно; минимум 50 000 ₽.

|

Банк |

Вклад |

Ставка |

Срок |

Пополнение |

Ч. снятие |

Капитализация |

Особые условия |

|

Сбербанк |

Лучший % |

до 20% |

4–5 мес. |

❌ |

❌ |

❌ |

Только новые деньги |

|

ВТБ |

ВТБ-Вклад |

20% |

6 мес. |

❌ |

❌ |

❌ |

Новые деньги/клиент |

|

Альфа-Банк |

Новые деньги |

21,5% |

6 мес. |

❌ |

❌ |

✅ |

Средства не лежали 90 дн. |

|

Совкомбанк |

Гибкий |

18,1–19,1% |

2 мес.–2 г. |

✅ |

✅ |

❌ |

Ставка выше при покупках по карте с подпиской |

|

Тинькофф |

Т-Банк |

19% |

2–3 мес. |

опц. |

❌ |

✅ |

17 % при пополнении |

Выводы – как выбрать выгодный вклад

Самый выгодный вклад — тот, что отвечает вашим целям и соблюдает баланс между доходностью и гибкостью. Высокую ставку дают за новые деньги или дополнительные сервисы; за свободу распоряжаться средствами придётся платить меньшим процентом. Сравните предложения лидеров рынка, убедитесь в надёжности банка и не превышайте страховой лимит 1,4 млн ₽ — тогда ваш депозит действительно принесёт максимальный доход в условиях рекордных ставок 2025 года.

Стратегии распределения депозитов для разных целей

- Лесенка (deposit ladder).

- Разбиваем 600 000 ₽ на шесть вкладов по 100 000 ₽ с погашением каждые два месяца.

- Через 12 мес. есть «оконце» для реинвеста под новую ставку; при экстренной нужде деньги высвобождаются без штрафа каждые 60 дней.

- 60/40 (ликвидность/доходность).

- 40 % держим во вкладе до востребования (подушка), 60 % — в «закрытом» на 9 мес. под максимальные 23 %.

- Балансируем риск досрочного расторжения и упущенного дохода.

- Мультивалютная корзина.

- 70 % — рубли под высокий процент; 30% — USD + EUR вклады (1–3%).

- Защита от валютного риска при условии длинного горизонта.

- Дробление сверх 1,4 млн ₽.

- 3,5 млн ₽ распределяем по трём банкам с АСВ-покрытием, плюс остаток 300 000 ₽ — на карточном счёте до востребования.

- Любой банк «упадёт» — вы потеряете максимум 300 000 ₽, а не 3,5 млн ₽.

Часто задаваемые вопросы (FAQ)

- Можно ли открыть вклад на физлицо и ИП, чтобы удвоить лимит АСВ?

A. Да, лимит 1,4 млн ₽ действует по каждому статусу отдельно. - Что выгоднее: вклад с капитализацией 18% или без капитализации 19%?

A. При ежемесячном начислении капитализация 18% превращается в ≈ 19,6 % EIR, то есть обычно выгоднее. - Как «свежие деньги» считаются при переводе через СБП?

A. Дата зачисления на корр./расчётный счёт банка = «Т0» для отсчёта лимита (< 30/60/90 дней) — переводной канал значения не имеет. - Можно ли открыть вклад на несовершеннолетнего? Да, через законного представителя. Лимит АСВ тоже 1,4 млн ₽.

- Что будет с процентами, если банк сливается с другим? Условия договора обычно сохраняются до даты пролонгации; ставка фиксируется.

- Зачтутся ли проценты во вклад, если в банке введут мораторий? АСВ выплачивает тело + проценты, начисленные по день отзыва лицензии, но не выше ставки договора.

- Как быстро АСВ платит компенсацию? 5–14 рабочих дней через банк-агент.

- Работают ли вклады ИП со ставкой выше, чем для физлиц? Иногда да (банк «ДОМ.РФ» предлагает +0,5 п. п.), но страхование АСВ по-прежнему 1,4 млн ₽.

Типичные ошибки вкладчиков и способы их избежать

|

Ошибка |

Чем опасна |

Как поступить правильно |

|

Гнаться за самым высоким процентом без чтения условий |

Обязательная страховка сведёт доход к 0 |

Сравнить эффективную ставку с учётом допрасходов |

|

Держать > 1,4 млн ₽ в одном банке |

Риск непокрытого убытка при отзыве лицензии |

Дробить сумму между несколькими банками |

|

Закрывать вклад за 5 дней до окончания |

Потеря почти всех процентов |

Планировать ликвидность, чтобы «дотерпеть» до расчетной даты |

|

Игнорировать налогообложение |

Неожиданное удержание НДФЛ испортит план |

Следить за ключевой ставкой и лимитом «доход < 210 000 ₽» |

|

Использовать вклад как счёт для ежедневных расходов |

Мини-процент или штрафы |

Для оборотных денег — дебетовая карта с кэшбэком |

Заключение

- Депозит ≠ инвестиция, но при ставке > инфляции он идеально закрывает «ядро» портфеля.

- Используйте вклад с капитализацией для длинного горизонта и вклад с пополнением — для дисциплины накоплений.

- Проверяйте не только, где открыть вклад под высокий процент, но и каково финансовое здоровье банка: изучайте отчётность на cbr.ru, смотрите рейтинг АКРА не ниже «А-(RU)».

- Периодичность пересмотра портфеля — раз в квартал или при изменении ключевой ставки на ≥ 1 п. п.

Следуя этим углублённым советам, вы будете на пару шагов впереди среднестатистического вкладчика и превратите текущие рекордные ставки 2025 года в ощутимый рост капитала, сохранив при этом ликвидность и спокойствие.