Ипотека давно стала главным инструментом приобретения жилья, однако средний срок такого кредита в России уже превысил два десятилетия, а суммарная переплата порой сопоставима с ценой квартиры. Поэтому вопрос как быстрее выплатить ипотеку остаётся одним из самых животрепещущих для миллионов семей.

В статье мы разберём, зачем стремиться сократить срок ипотеки и какие выгоды это даёт, подробно сравним стратегии частичного досрочного погашения (уменьшение срока vs снижение платежа), объясним правила досрочного погашения в разных банках, покажем выгоду рефинансирования, а также перечислим государственные программы и налоговые инструменты, которые помогают ускорить расчёты с банком.

В итоге вы получите комплексный набор практических советов, благодаря которым сможете сэкономить на процентах и выйти из ипотечного долга намного раньше.

Почему выгодно сокращать срок ипотеки

По данным Банка России, к февралю 2025 г. средний срок ипотечного кредита достиг 25 лет 10 месяцев (309,8 месяца) и продолжает расти. При такой длительности совокупная переплата по процентам нередко превышает половину цены квартиры.

Главные выгоды досрочного погашения:

- Миллионы рублей экономии. Чем выше ставка и чем длиннее график, тем дороже проценты. Каждые 100 тыс. ₽, уплаченные в первые годы, «срезают» месяцы долга и сотни тысяч процентов.

- Освобождение бюджета. Раннее закрытие кредита высвобождает ежемесячный платёж, повышая финансовую устойчивость семьи.

- Снижение рисков. Чем меньше остаток долга, тем легче переживать колебания дохода или ставок.

- Гибкость в инвестициях. После возврата долга можно направлять бывшую ипотечную сумму на пенсионные накопления, образование детей или инвестиционный портфель.

Ключевой принцип: дополнительные деньги работают максимальное количество месяцев, если их внести сразу. Именно поэтому при поиске решения, как быстрее выплатить ипотеку, первое место занимают частичные досрочные платежи, рефинансирование и гос. льготы. Далее детально разберем все инструменты.

Частичное досрочное погашение ипотеки: уменьшать срок или платёж?

Большинство российских банков предлагают возможность досрочно погасить ипотеку. После ввода суммы досрочного платежа система задаёт ключевой вопрос: уменьшить срок или платеж по ипотеке?

Как работает аннуитет и почему важен выбор

Аннуитетный платеж состоит из двух частей:

- Проценты – начисляются на остаток долга.

- Основной долг – уменьшается после уплаты процентов.

В начале графика доля процентов максимальна. Досрочное погашение «режет» эти проценты, но эффект зависит от того, как банк пересчитает график.

Сценарий № 1. Сокращение срока кредита

Ежемесячный взнос остаётся прежним, срок уменьшается.

- Снижается общий процентный период → максимальная экономия.

- Ускоряется спад долга: вторая половина графика «сдвигается» ближе к настоящему.

- Психологически платёж привычен; не нужно пересчитывать бюджет.

Сценарий № 2. Уменьшение ежемесячного взноса

Срок не меняется, но ежемесячный платёж становится меньше.

- Подходит, если текущая нагрузка чрезмерна.

- Экономия процентов скромнее: долг «тянется» те же годы.

- Риск поздних периодов сохраняется (инфляция, потеря дохода, переплаты).

Что выгоднее?

С точки зрения математики сокращение срока почти всегда лидирует. При ставке 10% эффект разницы может доходить до 2×: заплатите процентов вдвое меньше, чем при уменьшении платежа. Но если платёж угрожает бюджету — кратковременное снижение взноса может предотвратить просрочки. Дилемма «досрочное погашение или уменьшение срока» решается индивидуально, но правило «сначала безопасность, потом экономия» остаётся нерушимым.

Комбинированный подход

- В первый год снизьте платёж до комфортного уровня.

- После роста дохода или закрытия других кредитов переведите новые взносы на сокращение срока.

- Пересматривайте стратегию ежегодно (или после каждого крупного бонуса).

Совет: любой частичный досрочный платёж оформляйте с точной опцией. В мобильном приложении флажок «Уменьшить срок» обычно снимается по умолчанию — проверьте перед подтверждением.

Пример расчёта выгоды

|

Показатель |

Без досрочного платежа |

Досрочно, сокращаем срок |

Досрочно, уменьшаем платёж |

|

Сумма кредита |

3 000 000 ₽ |

3 000 000 ₽ |

3 000 000 ₽ |

|

Ежемесячный аннуитет |

32 000 ₽ |

32 000 ₽ |

29 000 ₽ |

|

Срок |

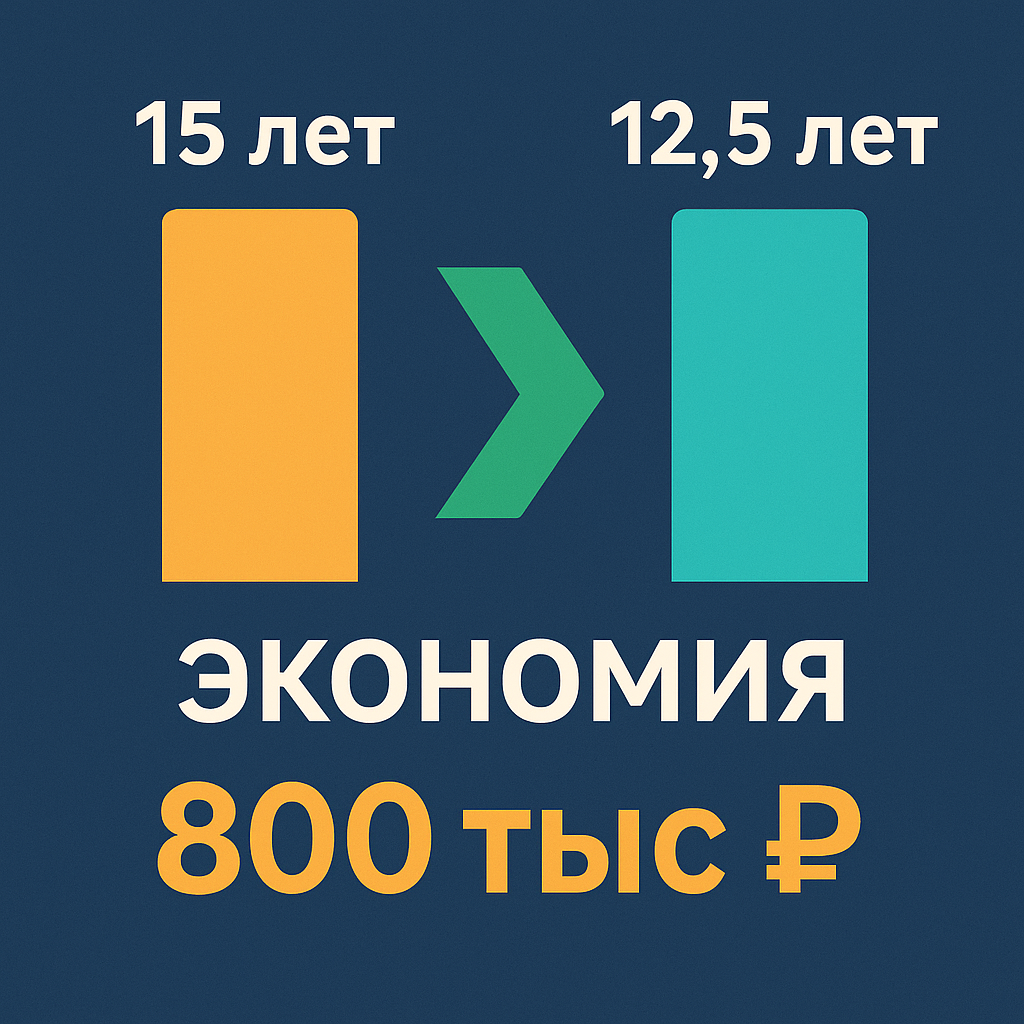

15 лет |

12,5 лет |

15 лет |

|

Доплата через 12 мес. |

— |

300 000 ₽ |

300 000 ₽ |

|

Общая переплата |

3,8 млн ₽ |

3,0 млн ₽ |

3,4 млн ₽ |

|

Экономия |

— |

≈ 800 000 ₽ |

≈ 400 000 ₽ |

Исходные данные: ставка 10% годовых. Цифры округлены для наглядности.

Как видно, сокращение срока приносит почти удвоенную выгоду. Именно эту схему консультанты предлагают тем, кто ищет, как сократить срок ипотеки с минимальными затратами.

Порядок досрочного погашения в банках: правила и ограничения

Правовая база

С 2011 г. статья 810 ГК РФ, изменённая Федеральным законом № 284-ФЗ, закрепила право заёмщика вернуть долг досрочно без штрафов. Банк вправе лишь потребовать письменное уведомление, которое теперь подаётся онлайн.

Общий алгоритм

- Проверить остаток долга и размер следующего взноса в личном кабинете.

- Пополнить счёт не позже чем за день до даты списания.

- В разделе «Досрочное погашение» указать:

- сумму;

- дату (обычно — ближайший платёжный день);

- параметр для уменьшения (срок/ежемесячный платёж).

- Подписать заявление (СМС-код, цифровая подпись).

- Получить новый график в PDF — сохраните его.

Условия крупнейших банков

|

Банк |

Минимальный досрочный взнос |

Способ подачи |

Особенности |

|

Сбербанк |

30% от текущего платежа в «Сбербанк Онлайн»; в офисах — любой размер |

Приложение/офис |

Заявку можно отменить до даты списания. |

|

ВТБ |

0 ₽ — лимит отсутствует |

«ВТБ-Онлайн» |

Доплачивать можно хоть на следующий день после первого аннуитета. |

|

Альфа-Банк |

Нет порога (хоть 1₽) |

Приложение,веб-банк |

Если не выбрать опцию, деньги «лягут» как будущий платёж. |

Практические советы

- Платёж в дату графика — весь взнос идёт в тело долга.

- Позднее зачисление — часть суммы «съест» процент за дни просрочки.

- Распределяем бонусы. Премия в 100 тыс. ₽, направленная в досрочный взнос в январе, экономит больше, чем тот же взнос в декабре, потому что проценты начисляются ещё 11 месяцев.

- Проверяйте страховку. При крупном досрочном платеже стоимость страхования жизни и залога иногда пересчитывают (меньший остаток — ниже взнос).

Выгода рефинансирования ипотеки

Рефинансирование — второй ответ на вопрос как быстрее выплатить ипотеку, особенно если на момент подписания договора ставки были выше.

Когда имеет смысл

- Разница ставок ≥ 1,5–2 п.п. Приставка «низкая ставка» в рекламе заметна только при существенной дельте.

- Первая половина срока. Чем дольше осталось платить, тем выше экономия.

- Повышение дохода. Можно сократить длительность и оставить платёж прежним.

- Переход с льготной программы на рыночную. После окончания льготного периода проценты обычно растут.

Расширенный пример

|

Показатель |

Текущая ипотека |

После рефинансирования (остаемся на 20 лет) |

После рефинансирования (сокращаем срок до 15 лет) |

|

Остаток долга |

5 000 000 ₽ |

5 000 000 ₽ |

5 000 000 ₽ |

|

Ставка |

11 % |

8 % |

8 % |

|

Ежемесячный платёж |

51 000 ₽ |

42 000 ₽ |

50 000 ₽ |

|

Срок |

20 лет |

20 лет |

15 лет |

|

Оставшаяся переплата |

7,3 млн ₽ |

5,1 млн ₽ |

4,5 млн ₽ |

|

Экономия |

— |

2,2 млн ₽ |

2,8 млн ₽ + –5 лет |

Расходы, которые нужно учесть

- Оценка недвижимости: 4–10 тыс. ₽.

- Новая страховка: 0,3–0,7% остатка долга.

- Госпошлина за регистрацию залога: 2 000 ₽.

- Нотариус (при брачном договоре, опеке): 3–8 тыс. ₽.

Суммарно эти расходы редко превышают 0,5% остатка долга, что окупается уже за 4–6 месяцев уменьшенного платежа.

Банковские предложения

|

Банк |

Диапазон ставок* |

Максимальная сумма |

Примечание |

|

Сбербанк |

от 6% (льготная ипотека) и от 26,5% (рыночная) |

30 млн ₽ |

Дополнительно можно включить: до 2,5 млн. руб. на личные цели. |

|

ВТБ |

от 27,4% |

100 млн ₽ |

Возможно рефинансирование нескольких кредитов. |

|

Альфа-Банк |

от 6% (льготная) и от 28,49% (рыночная) |

50 млн ₽ |

Онлайн-одобрение за 1 день. |

* Актуально на июнь 2025 г.; проверяйте на сайте банка перед подачей заявки.

Ключевая выгода рефинансирования ипотеки — снизить ставку и/или срок, сохранив комфортный ежемесячный платёж. При правильном расчёте это один из самых быстрых способов «срезать» 3–7 лет кредита без дополнительных вложений.

Дополнительные средства и льготы для ускорения выплаты ипотеки

Материнский капитал на погашение ипотеки

Размер капитала с 1 февраля 2025 г. — 912 162 ₽ (суммарно за 2 детей). Средства направляются:

- На первый взнос (при покупке) — сокращает тело долга с первого дня.

- На частичное досрочное погашение существующего кредита.

Важно: большинство банков автоматически уменьшает платеж, а не длительность. Если ваша цель — именно ускорить погашение, заранее согласуйте перерасчёт графика с сокращением лет.

Процедура

- Подайте заявление в личном кабинете Госуслуг (раздел «Семья» → «Материнский капитал»).

- Укажите реквизиты кредитного договора.

- После одобрения Соцфонда банк получит перевод и пересчитает график.

Субсидия 450 тыс. ₽ многодетным семьям

С 2019 г. государство гасит 450 000 ₽ остатка долга при рождении третьего или последующего ребёнка. Программа продлена до 2030 г.; лимит 450 тыс. фиксирован.

Эффект: если долг 2 млн ₽, субсидия разово сократит срок на 2–3 года или платеж на 4–5 тыс. ₽. Процедура аналогична маткапиталу, но заявление подают в банк, который сам взаимодействует с Минфином.

Налоговый вычет по ипотеке

Заёмщик вправе вернуть:

- 13 % от цены жилья (до 2 млн ₽ базы ⇒ 260 000 ₽);

- 13 % от уплаченных процентов (до 3 млн ₽ процентов ⇒ 390 000 ₽).

Получить возврат можно двумя способами:

- Через ФНС — подаёте декларацию 3-НДФЛ; деньги поступят единым переводом.

- Через работодателя — ежемесячно без НДФЛ в течение года.

Рекомендуем направлять возврат на досрочное погашение: это не чужие деньги, а возврат вашего налога, способный «срезать» 6–12 месяцев кредита.

Другие источники

|

Источник |

Потенциальный взнос |

Комментарий |

|

Годовой бонус |

50–300 тыс. ₽ |

Зачисляйте в дату очередного платежа для максимального эффекта. |

|

Продажа ненужного авто/гаража |

200–800 тыс. ₽ |

Лучше сократить длительность, чем закрывать мелкие кредиты с низкой ставкой. |

|

Подработка/фриланс |

10–30% от дохода |

Автоматический перевод «вне зарплаты» дисциплинирует. |

Использование всех каналов финансирования — прямой путь как быстрее выплатить ипотеку, даже без роста базового дохода.

Заключение

Активное управление долгом даёт ответ на вопрос «как быстрее выплатить ипотеку и сэкономить миллионы?»

- Регулярные досрочные платежи — приоритет «сокращение срока», особенно в первые годы.

- Рефинансирование при снижении ставок на ≥ 1,5–2 п.п. — минус 3–7 лет и сотни тысяч процентов.

- Господдержка — материнский капитал, субсидия 450 тыс. ₽, налоговые вычеты.

- Любые внезапные доходы сразу направляйте в тело долга.

Каждый год, который вы «выигрываете» у графика, экономит существенные проценты и приближает финансовую свободу семьи. Грамотно сочетая досрочные выплаты, рефинансирование и льготы, можно закрыть ипотеку значительно раньше и направить освобождённые средства на новые цели.