Банкротство физического лица — это официальная процедура, предусмотренная законодательством и дающая гражданину возможность избавиться от непосильных долгов в ситуации, когда их погашение становится невозможным. Суть механизма сводится к тому, что суд (или многофункциональный центр по упрощённой схеме) признаёт гражданина финансово несостоятельным. В результате часть обязательств может быть списана, а гражданин получает шанс начать жизнь «с чистого листа».

Однако не всё так просто: у банкротства существуют не только плюсы, но и серьёзные ограничения. Многие задаются вопросом, какие последствия могут ожидать после завершения процедуры. Действительно ли человек полностью освобождается от всех долгов? Что происходит с имуществом и может ли банкрот рассчитывать на кредиты в будущем?

Чтобы трезво оценить, какие последствия после банкротства могут наступить, стоит разобраться в основных аспектах и правилах процедуры.

В предлагаемой статье вы найдёте подробный обзор ключевых нюансов: от конкретных последствий личного банкротства до возможных минусов и ограничений. Также рассмотрим сроки, в которые укладывается процесс, чтобы вы могли оценить, подходит ли данная процедура именно вам.

В данном тексте рассмотрим детально:

- Какие последствия ждут, если объявить себя банктотом какие есть и ограничения сопутствуют процедуре.

- Сколько идёт процедура банкротства, какие этапы она проходит и от чего зависят сроки.

- Какие условия для банкротства физического лица необходимы, чтобы суд или МФЦ приняли заявление должника.

- Что происходит с личной собственностью человека на разных стадиях банкротства.

Цель материала – дать общее представление о сути процесса, обратив особое внимание на самые чувствительные вопросы: стоимость, сроки, потенциальные риски. Данная информация носит общий характер и не заменяет индивидуальной юридической консультации. Важно понимать, что любое решение о банкротстве следует принимать взвешенно, учитывая личные обстоятельства и возможные последствия банкротства для физических лиц.

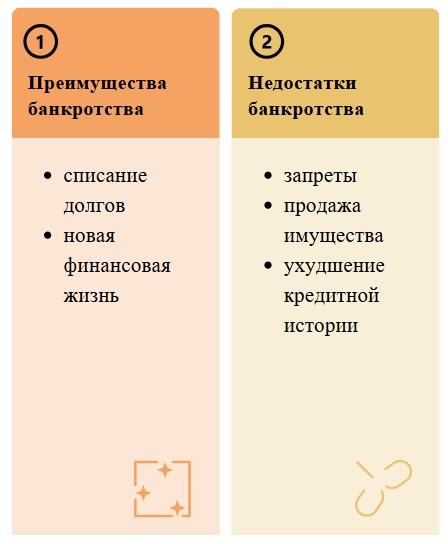

Какие последствия после банкротства

Когда гражданин заявляет о своей несостоятельности, главная выгода видится в списании большей части долгов. Но нужно знать, какие последствия после банкротства возникают в итоге, чтобы оценить не только плюсы, но и риски.

Освобождение от большинства долгов

Одно из ключевых преимуществ ‒ возможность навсегда избавиться от непосильных кредитов, штрафов и пеней, а также от части налоговых обязательств. После завершения процедуры оставшиеся долги, которые были включены в реестр требований кредиторов аннулируются. Однако не все обязательства подлежат списанию:

- алиментные платежи;

- компенсации вреда здоровью;

- некоторые иные долговые обязательства, установленные законом.

Если в ходе разбирательства суд обнаружит признаки фиктивного банкротства (то есть умышленное создание задолженностей), такой долг не спишут.

Реализация ценного имущества

Подавляющая часть дорогостоящих активов должника может быть продана. Классический пример – автомобиль, загородный дом, вторая квартира. Полученные деньги распределяются между кредиторами.

- Единственное жильё (не в залоге) не подлежит реализации.

- Предметы первой необходимости, личные вещи, недорогая мебель, бытовая техника также остаются у должника.

Для многих людей эта часть процедуры становится неприятным открытием, поэтому перед подачей заявления стоит реально оценить, какие объекты могут быть выставлены на торги.

Ограничения на выезд за границу

В период судебных разбирательств суд иногда устанавливает запрет на выезд должника за пределы РФ. Эта мера не всегда применяется, но она включена в арсенал инструментов, которые позволяют контролировать перемещение человека и предотвращать возможные попытки скрыть активы или самостоятельно покинуть страну.

Ухудшение кредитной репутации

Сведения о завершённом банкротстве отражаются в кредитной истории. На протяжении пяти лет после процедуры человек обязан сообщать банкам, что уже признавался банкротом. Это резко снижает шансы на одобрение новых кредитов или займов. К тому же многие работодатели (особенно в сфере финансов) могут относиться к бывшим банкротам с опаской, что сужает возможности трудоустройства на руководящие посты.

Запрет на руководящие должности

Закон устанавливает запрет на занятие управляющих позиций (директор, член совета директоров и т. д.) в течение трёх лет. В сфере кредитных и финансовых организаций это ограничение может достигать пяти–десяти лет.

Возможный отказ в списании долгов

Суд может отказать в освобождении от долгов, если обнаружит, что гражданин:

- скрыл дорогостоящие активы;

- вывел деньги на счета родственников;

- преднамеренно создал просрочки;

- нарушил требования суда или финансового управляющего.

В таких случаях гражданин рискует остаться с долгами и получить дополнительные санкции. Более того, фиктивное банкротство влечёт за собой административную и даже уголовную ответственность.

Контроль финансов во время процедуры

На период банкротства денежные потоки должника контролируются финансовым управляющим (в судебном процессе). В случае реструктуризации долга гражданину оставляют определённый лимит на расходы (часто не более 50 тысяч рублей в месяц), а если идёт стадия продажи имущества, сумма может быть уменьшена до прожиточного минимума.

Вывод: Принимая решение о том, чтобы объявить себя банкротом, важно понимать, какие последствия станут реальностью. Важно взвесить, сможет ли долгосрочная выгода в виде списания долгов перевесить ограничения и риски, связанные с продажей имущества, ограничением прав и порчей кредитной истории.

Ограничения и минусы банкротства

Процедура банкротства призвана избавить от непосильной задолженности, но она же порождает негативные эффекты. Сопоставляя, какие минусы банкротства могут стать критическими для конкретного человека, следует учитывать все основные аспекты: финансовые, социальные и правовые.

Финансовые затраты на проведение процедуры

Прежде всего, необходимо оплатить:

- Государственную пошлину (10000 рублей) в суде.

- Услуги финансового управляющего (25 тысяч рублей в депозит + возможные дополнительные расходы).

- Почтовые отправления, публикации в Реестре сведений о банкротстве, а также в официальных печатных изданиях.

Такие суммы могут стать дополнительным бременем для людей, у которых уже нет средств на покрытие долгов.

Продажа имущества

Одним из наиболее ощутимых недостатков является вынужденная реализация ценных объектов.

- Машины, дополнительная недвижимость, дорогие украшения часто уходят на торги.

- Полученные средства отправляются кредиторам.

Это приводит к значительной потере собственности, а иногда и подрыву привычного уровня жизни.

Ограничения в управлении финансами

Во время процедуры, и особенно при судебном банкротстве, любую крупную финансовую операцию нужно согласовывать с управляющим. Дополнительные расходы, открытие счетов, перевод крупных сумм – всё это ограничивается и контролируется.

Отказ в банкротстве и последствия

Суд может не признать должника банкротом, если тот:

- Не доказал ухудшение платёжеспособности.

- Пытался скрыть активы или доходы.

- Уклонялся от оплаты долгов умышленно.

В этом случае затраты на процедуру окажутся напрасными, а долги останутся.

Риск мошенничества

На рынке услуг нередко встречаются псевдоюристы или «консультанты», обещающие «снять» долги без последствий. Часто их деятельность носит мошеннический характер:

- Пропуск ключевых процедур, что ведёт к отказу суда.

- Необоснованно высокие авансы за «гарантийное списание».

- Подделка документов, за которую сам должник может понести ответственность.

Рекомендуется обращаться лишь к проверенным компаниям и адвокатам, чьи компетенции подтверждены опытом и лицензиями.

Кредитная и деловая репутация

Информация о банкротстве в кредитной истории осложняет получение новых займов. Банки рассматривают бывшего банкрота как клиента с повышенным риском, а при выдаче кредита могут устанавливать более жёсткие условия (большие проценты, короткий срок выплат). Также в деловом мире статус бывшего банкрота может негативно сказаться на поиске партнёров, инвесторов или работодателей.

Долговременные запреты

Запрет на руководящие должности и деятельность в финансовых организациях иногда критичен для тех, кто работает в бизнесе, бухгалтерии, инвестиционных компаниях. Если карьерные планы напрямую связаны с подобной сферой, банкротство может их надолго приостановить.

Таким образом, говоря о том, какие ограничения при банкротстве наиболее остры, важно выделить потерю ценного имущества, ухудшение кредитной истории и необходимость оплачивать услуги управляющего. Негативные последствия вполне серьёзны, поэтому банкротство нужно воспринимать как крайнюю меру, а не как простой способ «обнулить» долги.

Сколько длится процедура банкротства

Многих должников волнует, сколько идёт процедура банкротства и от чего зависят сроки. Здесь всё индивидуально: иногда дело завершится за полгода, в других случаях затягивается на год и более. Различают два основных формата:

Внесудебная (упрощённая) процедура через МФЦ

С 2020 года введён упрощённый порядок, который позволяет не обращаться в суд, если:

- Долги составляют до 1 млн рублей.

- У должника нет имущества, на которое можно обратить взыскание.

- Исполнительное производство закрыто из-за отсутствия активов.

В такой ситуации заявление с приложением списка долгов подаётся в МФЦ.

Перечень необходимых документов:

Необходимо предоставить как оригиналы, так и копии следующих документов: паспорт гражданина РФ, СНИЛС и ИНН.

Заявитель должен самостоятельно оформить перечень своих кредиторов и должников по форме № 2. В процессе рассмотрения дела учитываются только те обязательства, которые отражены в этом списке.

Также требуется представить справки о доходах — в том числе пособия на детей, пенсионные выплаты и другие виды социальных поступлений.

Если какие-либо обязательства не были указаны при подаче заявления, их исполнение всё равно останется обязанностью заявителя.

Сумма задолженности фиксируется на дату подачи заявления. Обязательства, возникшие позже, не подпадают под процедуру списания.

Общая сумма долга включает в себя все просроченные обязательства: по кредитам, займам, налогам и штрафам — независимо от даты их возникновения или последней оплаты.

Чтобы получить актуальную информацию по займам и кредитам, рекомендуется обращаться напрямую в банки. Данные по иным задолженностям доступны на сайтах соответствующих ведомств. Проверку штрафов, налогов и судебных задолженностей удобно проводить через портал "Госуслуги".

Дополнительно:

- Не нужно платить госпошлину и депозит для управляющего.

- Срок составляет шесть месяцев.

- Кредиторы и другие заинтересованные лица могут оспорить данное решение, если появятся основания считать, что должник что-то скрыл.

Если всё пройдёт успешно, долги, включённые в заявление, будут списаны.

Стандартная судебная процедура

Когда задолженность превышает 500 тысяч рублей (либо по собственному желанию при меньшей сумме), гражданин обязан обратиться в Арбитражный суд. Это более сложный процесс:

- Подача заявления и необходимого пакета документов.

- Назначение финансового управляющего, который анализирует состояние активов.

- Реструктуризация долга (если суд сочтёт, что гражданин способен платить по новому графику).

- Реализация имущества (если реструктуризация невозможна или не помогает погасить значительную часть задолженности).

Как подать заявление на банкротство физического лица

Судебное разбирательство по делу о банкротстве гражданина начинается после подачи им заявления о признании финансовой несостоятельности. К данному заявлению необходимо приложить следующий комплект документов:

- Сведения о материальном положении заявителя и составе его семьи.

- Информация о доходах и задолженностях.

- Подтверждение причин, препятствующих трудоустройству и погашению долгов.

Необходимо приложить документы, подтверждающие оплату госпошлины и внесение средств на депозит для вознаграждения финансового управляющего.

Подать заявление можно лично через канцелярию суда либо направить заказным письмом по почте.

Если гражданин ведёт предпринимательскую деятельность, перед обращением в суд он обязан прекратить статус индивидуального предпринимателя либо уведомить своих деловых партнёров через нотариуса о намерении начать процедуру банкротства.

Такая процедура может занять от полугода до года, а иногда и дольше. На длительность влияют:

- Количество и особенности кредиторов.

- Сложность имущественных споров.

- Число оспариваемых сделок за предыдущие три года.

Помимо основного процесса, нередко возникают дополнительные судебные разбирательства: кредиторы могут оспаривать операции должника, подозревая их в фиктивности.

Факторы, удлиняющие сроки:

- Наличие дорогостоящих активов, требующих оценки или экспертиз.

- Наличие нескольких кредиторов, которые не соглашаются с условиями реструктуризации.

- Проверка сделок, совершённых должником за последние годы (особенно если имеются подозрения в сокрытии имущества).

«Сколько длится банкротство физ лица?», в упрощённом формате — ровно шесть месяцев, а в судебном — минимум полгода, но чаще ближе к году или даже больше.

Условия для банкротства физического лица

Чтобы суд или МФЦ приняли заявление, нужно соответствовать определённым критериям. Разберём, какие условия для банкротства физического лица являются базовыми, и как они различаются для судебной и внесудебной процедуры.

Ключевые требования закона

- Сумма долга. По общему правилу, если задолженность свыше 500 тысяч рублей, гражданин обязан объявить о банкротстве. При меньших долгах (но не менее 50 тысяч) можно воспользоваться упрощённой процедурой, если нет имущества и завершено исполнительное производство.

- Просрочка более трёх месяцев. За этот период человек не может исполнить обязательства добросовестно.

- Отсутствие возможности погасить долг. Нужно подтвердить потерю или сокращение источников дохода, либо иные обстоятельства, которые объективно мешают платить.

- Нет активов, годных для покрытия задолженности. Если имущество всё же имеется, придётся пройти процедуру продажи (в случае судебного банкротства).

Упрощённое банкротство (через МФЦ)

Для внесудебной формы дополнительно нужны:

- Исполнительное производство ранее открывалось, но было прекращено из-за отсутствия имущества.

- Сумма долга не превышает 1 млн рублей.

- Нет открытых производств на момент подачи заявления в МФЦ.

Судебное банкротство

- Долг обычно более 500 тысяч рублей.

- Гражданин обязан подать заявление сам или это делают кредиторы.

- Требуется внести депозит 25 тысяч рублей для оплаты услуг финансового управляющего.

Важные нюансы

- Индивидуальному предпринимателю при банкротстве приходится закрывать ИП либо уведомлять контрагентов.

- Пенсионеры и получатели детского пособия с 2023 года могут инициировать процедуру, если отсутствуют необходимые средства на погашение долга.

- Если у человека уже было банкротство, повторно обратиться можно не ранее чем через семь лет (в большинстве случаев).

Ниже — краткая таблица, показывающая отличия:

|

Показатель |

Упрощённое (МФЦ) |

Судебное |

|

Сумма долга |

До 500 тыс. руб. |

От 500 тыс. руб. (и более) |

|

Исполнительное производство |

Должно быть завершено приставами |

Необязательно |

|

Финансовый управляющий |

Нет |

Да (назначается судом) |

|

Гос. пошлина |

Не требуется |

10.000 руб. + депозит 25 тыс. руб. |

|

Срок |

6 месяцев |

От 6 мес. до 1–2 лет и более |

Таким образом, решая, какие условия для банкротства физического лица применимы, человек должен сначала понять, подходит ли ему внесудебный формат, либо придётся идти через суд. В обоих случаях крайне важно соответствовать всем законным требованиям, иначе процедура может быть прекращена или признана недействительной.

Что происходит с имуществом при банкротстве

Самая болезненная часть процесса – риск потери собственности. Чаще всего людей волнует, попадёт ли под реализацию единственная квартира, автомобиль, семейные ценности. Чтобы ответить, надо знать, какие последствия банкротства для физических лиц предусмотрены для имущественной сферы.

Основные принципы реализации имущества

- Оценка и описание. Финансовый управляющий (или уполномоченный орган при упрощённом банкротстве) составляет перечень активов, принадлежащих должнику.

- Исключения: единственное жилое помещение (при условии, что оно не в ипотеке), предметы первой необходимости, недорогая бытовая техника, личные вещи не изымают.

- Торги. Остальное имущество, способное удовлетворить требования кредиторов, выставляется на аукцион. Выручка идёт на погашение долгов по определённой очереди.

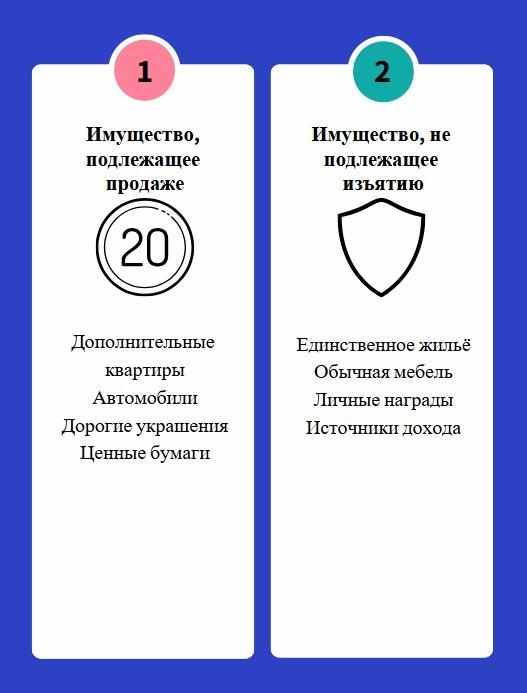

Что можно продать

- Дополнительные квартиры, дачи, земельные участки (если не являются единственным жильём).

- Автомобили (при отсутствии обстоятельств, делающих транспорт жизненно необходимым).

- Дорогие украшения, предметы искусства, коллекционные ценности.

- Ценные бумаги, доли в бизнесе.

Какие объекты не подлежат изъятию

- Единственное жильё (если оно не в залоге).

- Обычная мебель, одежда, приборы хозяйственного назначения.

- Личные награды, государственные знаки отличия.

- Источники дохода, если они не превышают прожиточного минимума.

Залоговое имущество

Если квартира или автомобиль приобретены в кредит и находятся в залоге, кредитор имеет приоритетное право на удовлетворение. Процесс выглядит так:

- Залоговый кредитор согласовывает условия продажи.

- Если аукцион не состоится, могут назначаться повторные торги с понижением цены.

- Средства от продажи в первую очередь идут на погашение залогового долга.

Раздел совместной собственности

Когда банкротом признаётся один из супругов, возникает вопрос о совместно нажитом имуществе. Основные моменты:

- Совместная собственность может быть разделена по суду, чтобы определить долю небанкротного супруга.

- Доля банкрота подлежит реализации.

- Если второй супруг считает, что часть имущества принадлежит только ему или ей, это доказывается в суде через подачу соответствующего иска.

Стадии продажи имущества

- Опись и оценка. Управляющий определяет ориентировочную рыночную цену.

- Оповещение кредиторов и залогодержателей.

- Первичные торги. Устанавливается начальная стоимость.

- Повторные торги (если не удалось продать с первого раза). Цена может снижаться.

- Публичное предложение. Заключительный шаг, когда цена постепенно уменьшается до момента, пока не найдётся покупатель.

Сколько длится реализация

Обычно не более шести месяцев, но суд может продлить срок. На продолжительность влияют:

- Ликвидность имущества (легче продать машину, чем специфическое оборудование).

- Состояние рынка (в кризисные периоды активы продаются медленнее).

- Споры с кредиторами или другими заинтересованными лицами.

Таблица: что продают, а что нет

|

Подлежит реализации |

Не изымается |

|

Дополнительные квартиры, гаражи |

Единственное жильё (не заложенное) |

|

Авто, лодки, мотоциклы и т. д. |

Бытовые вещи, мебель, предметы повседневного обихода |

|

Предметы роскоши, драгоценности |

Личные награды, медали |

|

Ценные бумаги, доли в фирмах |

Зарплата/пенсия (в пределах прожиточного минимума) |

Таким образом, отвечая на вопрос: «Какие последствия при банкротстве физического лица могут наступить для имущества”, важно понимать, что закон защищает лишь базовые нужды: единственное жильё (не в залоге), личные вещи и минимальные средства к существованию. Всё остальное может быть продано ради погашения долгов. Это ключевой аргумент для тех, кто раздумывает, действительно ли стоит объявлять себя банкротом.

Заключение

Подводя итог, можно сказать, что банкротство физического лица в России позволяет избавиться от части или даже большей части долгов в случаях, когда обычные пути их погашения уже недоступны. Эта процедура даёт должнику возможность начать новую финансовую жизнь, освободившись от постоянных напоминаний о просрочках и бесконечных требований кредиторов. Однако подобное решение сопряжено с целым рядом последствий: финансовые ограничения, возможная реализация имущества и затруднения в получении новых займов накладывают отпечаток на дальнейшую жизнь человека. Также стоит учитывать, что после банкротства ограничивается возможность занимать руководящие должности в некоторых сферах и может страдать репутация в глазах потенциальных работодателей.

Перед тем как сделать выбор в пользу банкротства, крайне важно взвесить все риски и преимущества. Рекомендуется обратиться к квалифицированному финансовому управляющему или опытному юристу, который поможет правильно оформить документы и защитить ваши интересы. Ведь в каждом конкретном случае есть множество нюансов, влияющих на итоговый результат.

Узнайте больше о банкротстве и защитите свои права! Только тщательный анализ вашей финансовой ситуации и грамотное руководство эксперта помогут использовать процедуру с максимальной пользой и минимальными потерями.